【衝撃】マイディアの時価総額が2倍に?産業技術への転換で株価急伸の全貌

マイディアの成長戦略と株価のニュース概要

JPモルガン証券のアナリストは、香港市場に上場する家電大手マイディアの今後の成長シナリオについて二つの可能性を指摘しています。

同社がシーメンスのような巨大産業グループへと脱皮すれば2030年までに時価総額を倍増させられる一方、現状維持の道を選べば成長率は25パーセントにとどまるという見方です。

市場は依然として高品質な家電メーカーとしての同社を評価していますが、現在は消費者向け事業で得た資金を原資に、産業向け技術という新たな収益源を育てるハイブリッドな企業へと変貌を遂げつつあります。

産業界のリーダーとなるためには、業務用空調システムでの世界シェア拡大や、傘下のドイツ企業クカの利益貢献、さらにデータセンター向け冷却システムやエネルギー貯蔵などのB2B部門で大規模な収益を上げることが不可欠です。

現在、スマートホーム事業が収益の柱であることに変わりはありませんが、業務用ソリューション部門の売上は堅調に推移しています。

家電市場での競争が激化する中、マイディアが過去の成功モデルから脱却し、産業技術企業として市場から新たな評価を獲得できるかどうかが鍵を握っています。

JPモルガン証券は同社の株式をオーバーウェイトと評価し、株価のさらなる上昇を見込んでいます。

産業技術への転換が鍵となる注目ポイント

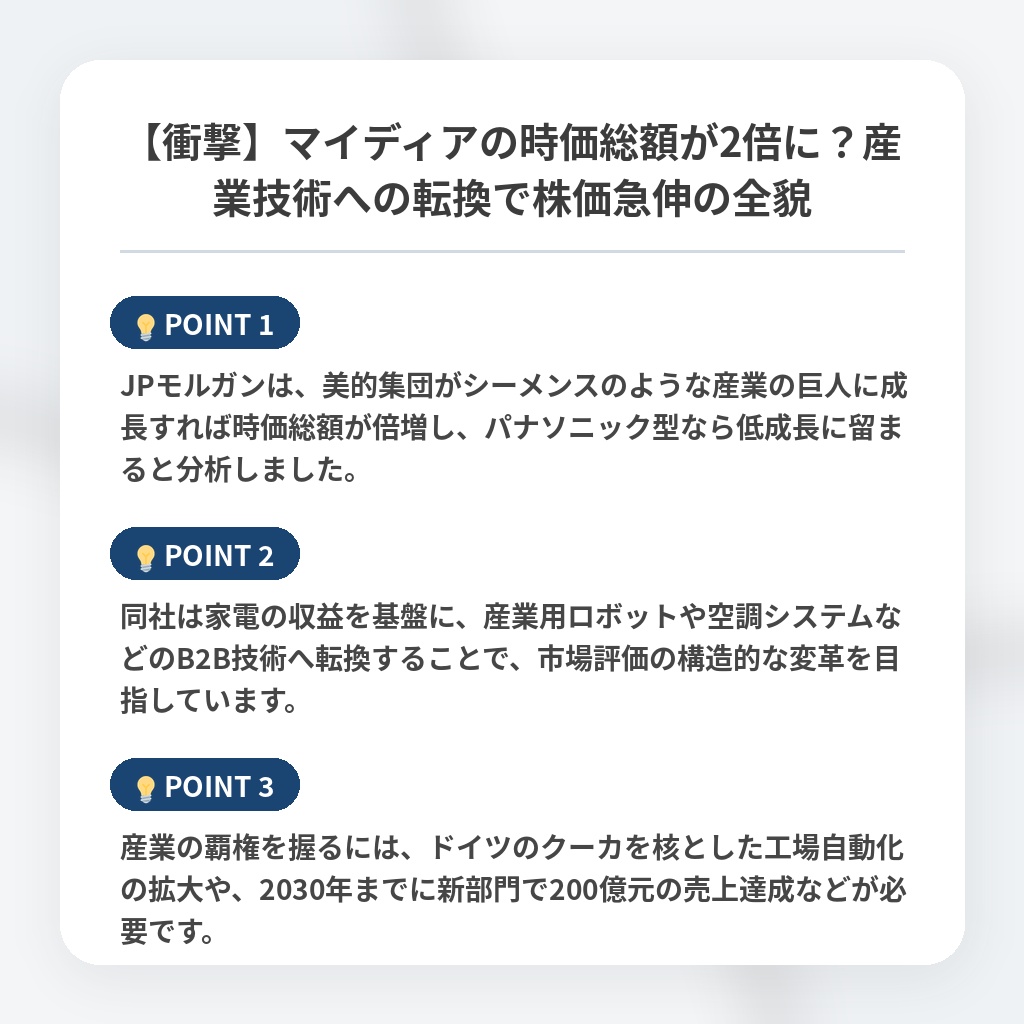

- JPモルガンは、美的集団がシーメンスのような産業の巨人に成長すれば時価総額が倍増し、パナソニック型なら低成長に留まると分析しました。

- 同社は家電の収益を基盤に、産業用ロボットや空調システムなどのB2B技術へ転換することで、市場評価の構造的な変革を目指しています。

- 産業の覇権を握るには、ドイツのクーカを核とした工場自動化の拡大や、2030年までに新部門で200億元の売上達成などが必要です。

事業構造改革と時価総額成長の分析・解説

マイディアの転換は、単なる多角化ではなく「企業価値の評価軸」そのものの変革を意味しています。

市場はこれまで同社を消費財メーカーとして見てきましたが、今後はB2Cで得た潤沢なキャッシュフローを、B2Bの産業技術へと再投資するエコシステムへと再定義されるべきです。

このパラダイムシフトの成否は、シーメンスのようなインフラ技術の巨人へと脱皮できるかにかかっています。

特にクカを軸としたファクトリーオートメーション分野でのシェア拡大や、データセンター向け冷却といった高付加価値領域での収益化が不可欠です。

今後、同社は中国国内の家電需要の飽和を海外拠点での生産とB2Bソリューション提供で補う戦略を強化するでしょう。

競合他社がインフレやサプライチェーンの非効率性に苦しむ中、同社が独自の強みである「ライトハウス工場」で培った効率性を武器にグローバル市場へ浸透すれば、時価総額の倍増も決して非現実的な予測ではありません。

長期的には、家電という看板を捨て去る覚悟が、投資家からの評価を一段上のステージへと引き上げることになるはずです。

※おまけクイズ※

Q. JPモルガン証券の分析において、マイディアが2030年までに時価総額を倍増させるために目指すべき企業の姿は?

ここを押して正解を確認

正解:シーメンスのような巨大産業グループ

解説:記事の序盤で言及されています。マイディアが家電メーカーから産業技術企業へと変貌を遂げることが、時価総額倍増の鍵であると指摘されています。

不正解:

・パナソニック型(低成長に留まるシナリオとされています)

・クカ型(クカは傘下のドイツ企業であり、成長戦略の一要素と位置づけられています)

まとめ

家電大手マイディアの転換は、単なる多角化ではなく、企業価値の評価軸そのものを変える挑戦です。B2Cで築いた盤石な収益をB2B技術へ再投資する今の戦略は、成長の天井を突破するための賢明な一手でしょう。家電という枠を超え、シーメンスのような産業の巨人へと脱皮できるか。その成否が投資家からの信頼を一段上のステージへ引き上げる鍵となります。同社の長期的かつ大胆な構造変革の行方に、大きな期待を寄せています。