【注意】老後資金の枯渇を防ぐ!資産取り崩し「デキュミュレーション」失敗の罠と対策

老後資金の資産取り崩しとデキュミュレーションのニュース概要

多くの米国人は老後の資金を蓄えることに数十年の歳月を費やしますが、引退後にその資金をどのように取り崩していくかという計画については準備が不足しているのが現状です。

この資産を取り崩す過程を指すデキュミュレーションという概念を理解している人は全体の三割程度にとどまっています。

その結果として、多くの高齢者が資産の枯渇を恐れるあまり過度な節約に陥り、本来享受できたはずの豊かな生活を自ら制限する退職後のパラドックスが発生しています。

専門家は、資産形成と同様に資産活用計画の策定が不可欠であると指摘しています。

過度な倹約を防ぎつつ、医療費の増大やインフレといったリスクに対処するためには、四パーセントルールなどの目安を参考にしつつ、年金や確定拠出年金以外の安定した収入源の確保が重要です。

特に企業年金を持たない世代が増加する中、一生涯続く保障された収入を確保する金融商品の活用は、安心感を持って資産を消費するための有効な手段となります。

自らが築いた大切な資産を枯渇させる不安を解消し、夢見た老後を安心して実現するためには、計画的な支出戦略を早期に立てることが必要です。

資産取り崩しを左右するデキュミュレーションの注目ポイント

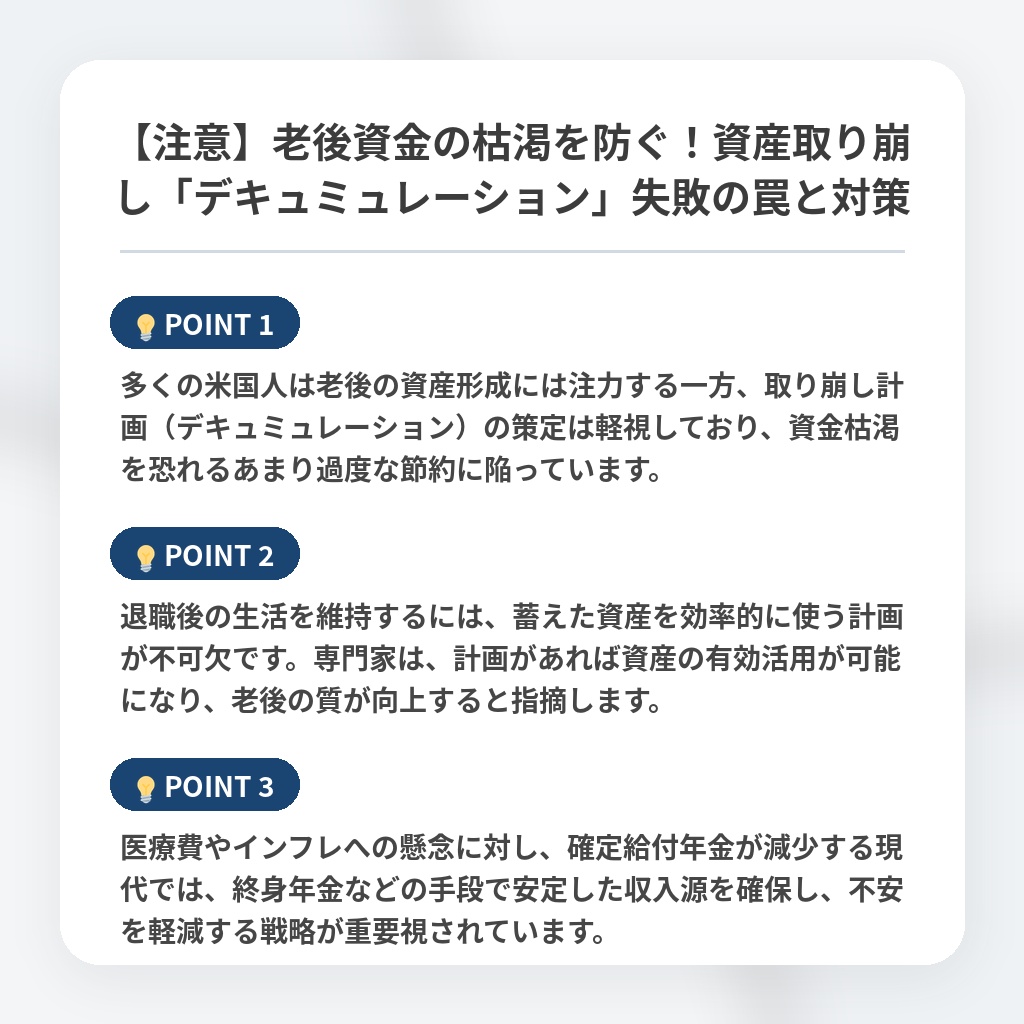

- 多くの米国人は老後の資産形成には注力する一方、取り崩し計画(デキュミュレーション)の策定は軽視しており、資金枯渇を恐れるあまり過度な節約に陥っています。

- 退職後の生活を維持するには、蓄えた資産を効率的に使う計画が不可欠です。専門家は、計画があれば資産の有効活用が可能になり、老後の質が向上すると指摘します。

- 医療費やインフレへの懸念に対し、確定給付年金が減少する現代では、終身年金などの手段で安定した収入源を確保し、不安を軽減する戦略が重要視されています。

老後資金のデキュミュレーション戦略に関する分析・解説

資産の「蓄積」から「取り崩し」へのシフトは、現代の金融経済において最も看過されてきた課題です。

これまでの金融業界は資産形成の最大化に注力してきましたが、これからは、いかに適切に消費し、人生の満足度を最大化させるかという「出口戦略」の構築が競争軸となります。

このパラダイムシフトにより、今後は年金保険などの「長生きリスク」をヘッジする金融商品と、AIを活用した個別最適化された支出シミュレーション技術が急速に融合していくでしょう。

資産寿命の不安から過度な節約へ走る層に対し、テクノロジーで可視化された「安心感」を提供できるかどうかが、次世代の金融サービスの勝敗を分けます。

近い将来、個人の資産計画は、投資信託の運用成績だけでなく、取り崩し戦略を含めた統合的なライフプランニングへと再定義されることは間違いありません。

※おまけクイズ※

Q. 記事内で指摘されている、資産の枯渇を恐れるあまり過度な節約に陥り、豊かな生活を制限してしまう現象を指す言葉は?

ここを押して正解を確認

正解:退職後のパラドックス

解説:記事の概要欄で、資産の枯渇を恐れるあまり本来の生活水準を自ら下げてしまう状況として解説されています。

まとめ

老後の資金を「貯める」だけでなく、どう「使うか」という出口戦略の重要性が高まっています。資産枯渇を恐れるあまり過度な節約に走る現状は、非常にもったいないことだと言えるでしょう。今後は四パーセントルールなどを活用し、計画的に資産を取り崩す視点が不可欠です。一生涯の安心を得るために、運用だけでなく取り崩しまで含めたライフプランを早めに立てることが、後悔のない豊かな老後を実現する鍵になるはずです。

関連トピックの詳細はこちら