【速報】スターバックス、業績を大幅上方修正!株価5%急騰の裏側とは?

スターバックス業績のニュース概要

スターバックスは、2四半期連続の来店者数増加を受けて、年間を通じた既存店売上高と既存店売上高の成長率の見通しを上方修正しました。

ブライアン・ニコール最高経営責任者(CEO)は、今回の四半期がスターバックスにとっての転換点であると表明しています。

2026会計年度のグローバルおよびアメリカ国内の既存店売上高は、従来の3%増の見込みから、少なくとも5%増になると予測されています。

また、調整後1株当たり利益の見通しは、従来の2.15ドルから2.40ドルから、2.25ドルから2.45ドルへと引き上げられました。

アメリカとイランの紛争や燃料価格への影響が懸念される中、多くの企業が四半期決算発表時に年間見通しを上方修正することを控えている状況において、スターバックスは異例の動きを見せています。

ニコールCEOは、現時点ではガソリン価格の上昇がスターバックスの顧客行動に変化をもたらしていないと述べています。

スターバックスの株価は、時間外取引で約5%上昇しました。

同社の3月29日終了の四半期決算は、LSEGが調査したアナリストの予想を上回りました。1株当たり利益は調整後50セントに対し、市場予想は43セントでした。

売上高は95億3000万ドルで、市場予想の91億6000万ドルを上回っています。

スターバックスの会計第2四半期の純利益は5億1090万ドル、1株当たり0.45ドルで、前年同期の3億8420万ドル、1株当たり0.34ドルから増加しました。

純売上高は9%増の95億3000万ドルとなりました。

既存店売上高は6.2%増加し、来店者数の増加が主な要因となっています。

特に北米市場が成長を牽引しており、アメリカ国内の既存店売上高は7.1%増、取引数は4.3%増となっています。

中国市場は苦戦しており、既存店売上高はわずか0.5%増にとどまりました。

ボーユー・キャピタルがスターバックスの中国事業の過半数の株式を取得したことも発表されました。

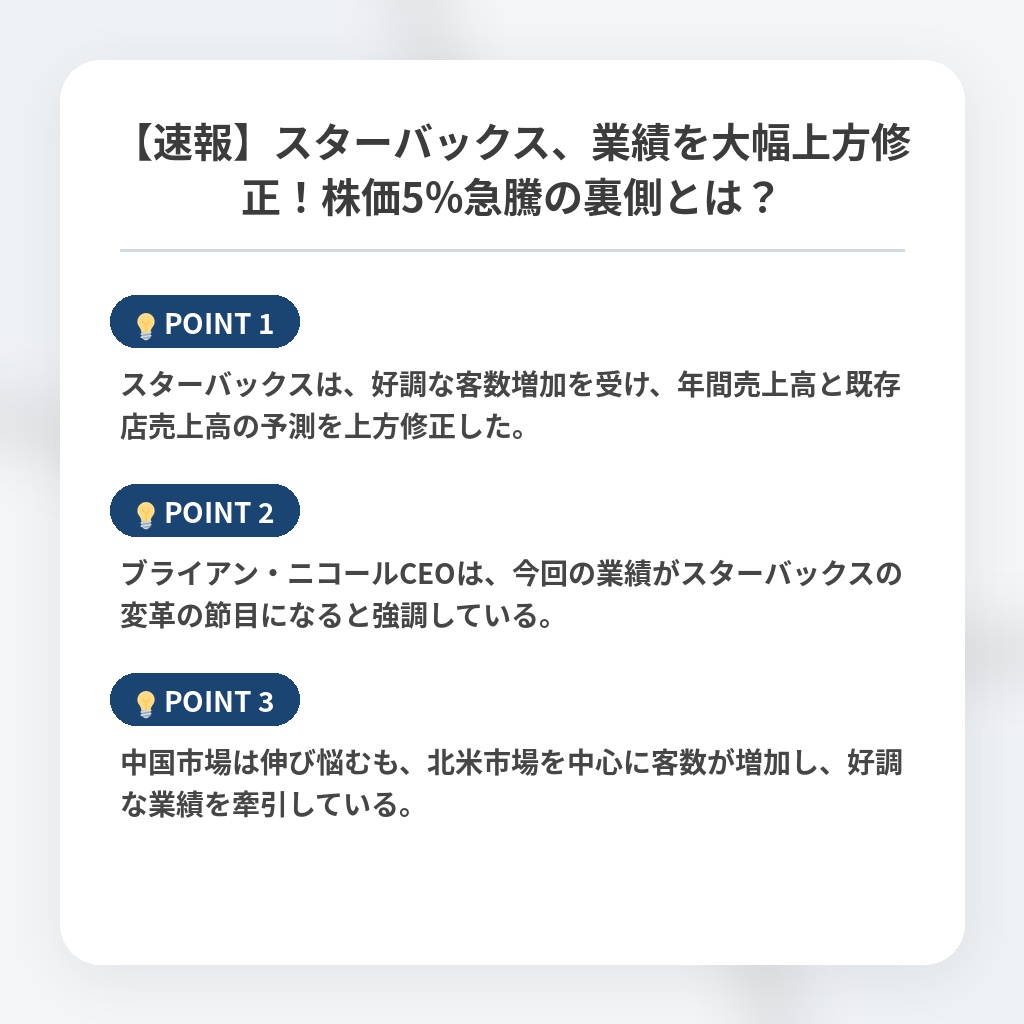

業績好調の注目ポイント

- スターバックスは、好調な客数増加を受け、年間売上高と既存店売上高の予測を上方修正した。

- ブライアン・ニコールCEOは、今回の業績がスターバックスの変革の節目になると強調している。

- 中国市場は伸び悩むも、北米市場を中心に客数が増加し、好調な業績を牽引している。

上方修正の分析・解説

スターバックスの業績上方修正は、単なる好調な結果以上の意味を持ちます。

地政学的リスクやインフレ懸念が企業業績に影を落とす中、スターバックスが強気な見通しを示すことは、消費者の嗜好品への支出が底堅いことを示唆しているからです。

これは、景気減速に対する消費者のレジリエンスを示す重要なシグナルとなり得ます。

特に注目すべきは、来店者数の増加です。

割引を減らし、店舗体験の向上に注力する戦略が功を奏し、顧客の来店頻度を高めていることは、ブランド力の強化と顧客ロイヤリティの向上を意味します。

この傾向は、競合他社にも同様の戦略を促し、コーヒー業界全体のサービス品質向上につながる可能性があります。

一方で、中国市場の伸び悩みは懸念材料です。

ボーユー・キャピタルとの提携は、中国市場での事業再構築を意図したものと考えられますが、今後の成長戦略の成否が注目されます。

今後は、中国市場におけるローカライズ戦略の強化と、新たな顧客層の開拓が不可欠となるでしょう。

2026年度の売上高成長率5%以上という目標達成には、中国市場の回復が鍵を握ると考えられます。

※おまけクイズ※

Q. 記事の中で、スターバックスが2026会計年度のグローバルおよびアメリカ国内の既存店売上高として予測している成長率は?

ここを押して正解を確認

正解:少なくとも5%増

解説:記事の冒頭付近で、従来の3%増の見込みから、少なくとも5%増になると予測されていると記載されています。

まとめ

スターバックスが2四半期連続の来店者数増加を背景に、年間売上高の見通しを上方修正しました。厳しい経済状況下でも、消費者のスタバへの支出が堅調であることが伺えます。特に北米市場の成長が好調で、顧客体験の向上策が奏功しているようです。一方で中国市場は苦戦しており、今後の巻き返しが課題となります。今回の業績は、景気減速への消費者の底力を示すとともに、競合他社への良い刺激となるでしょう。今後の中国事業の立て直しにも注目です。

関連トピックの詳細はこちら