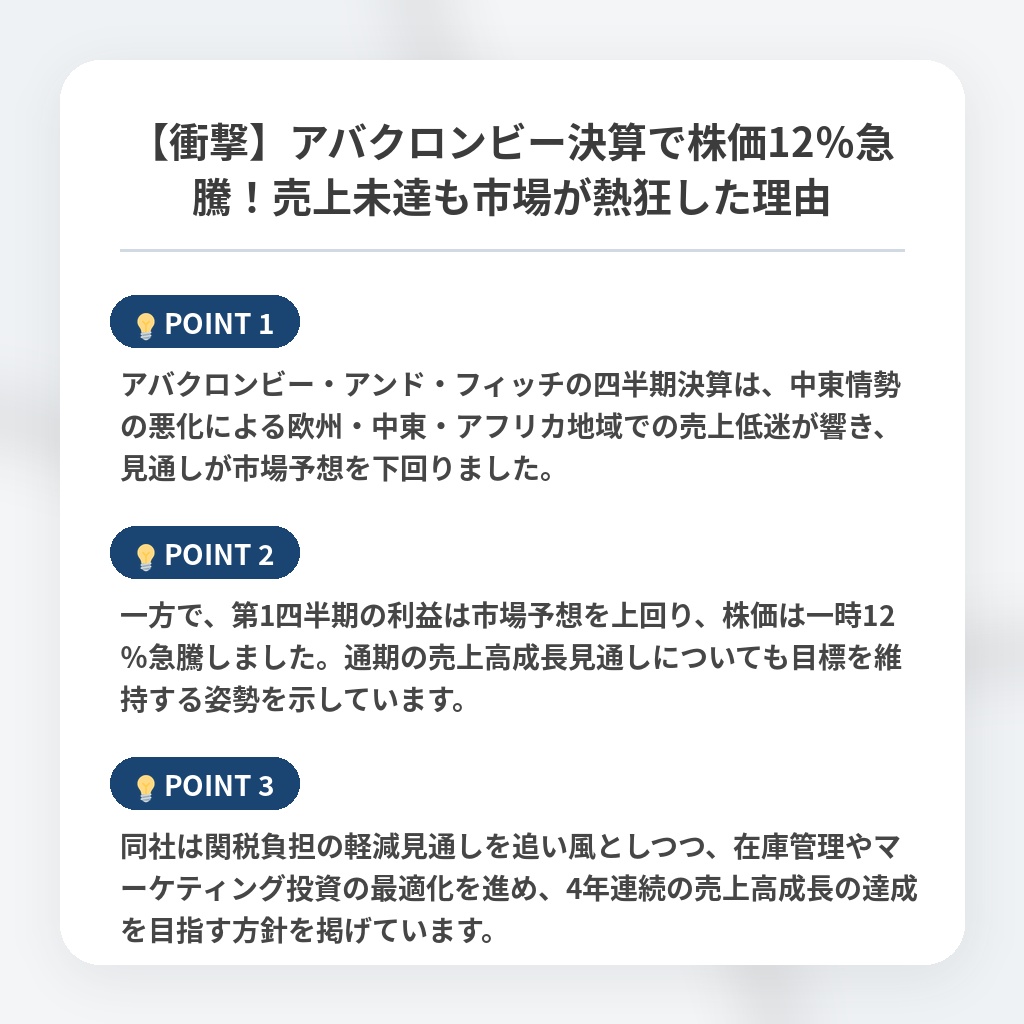

【衝撃】アバクロンビー決算で株価12%急騰!売上未達も市場が熱狂した理由

アバクロンビー第1四半期決算のニュース概要

アバクロンビー・アンド・フィッチが発表した第1四半期決算は、中東情勢の悪化が影響し、売上高が市場予想を下回る結果となりました。

特に欧州、中東、アフリカ地域での売上高は10パーセント減少し、傘下ブランドであるホリスターの需要減退が響いています。

会社全体では2パーセントの増収を確保しましたが、これは新規出店や為替の好影響によるもので、純粋な消費需要の拡大とは言えない状況です。

最高財務責任者のロバート・ボール氏は、中東情勢による成長の鈍化を認めつつ、在庫管理やマーケティング投資を通じて適応していく姿勢を示しました。

通期の売上高成長率は3パーセントから5パーセントという見通しを据え置いていますが、当四半期の見通しはアナリストの予測を下回る内容です。

一方で、米国最高裁による関税関連の判決を受け、関税による利益への悪影響が軽減されたことは追い風となっています。

投資家からは今回の決算内容が市場予想を上回ったと受け止められ、同社の株価は大幅に上昇しました。

同社は今後も地政学的な逆風に対応しながら、収益性の維持と長期的成長を目指していく方針です。

株価急騰と通期見通しの注目ポイント

- アバクロンビー・アンド・フィッチの四半期決算は、中東情勢の悪化による欧州・中東・アフリカ地域での売上低迷が響き、見通しが市場予想を下回りました。

- 一方で、第1四半期の利益は市場予想を上回り、株価は一時12%急騰しました。通期の売上高成長見通しについても目標を維持する姿勢を示しています。

- 同社は関税負担の軽減見通しを追い風としつつ、在庫管理やマーケティング投資の最適化を進め、4年連続の売上高成長の達成を目指す方針を掲げています。

地政学リスクと業績影響の分析・解説

今回の決算は、アバクロンビー・アンド・フィッチが地政学的リスクを「コントロール可能な変数」へと転換し、ブランド価値を再定義することに成功した証左です。

注目すべきは、実質的な需要減退を新規出店や為替のテクニカルな要素で補填しつつ、市場の期待値を巧みに管理した点にあります。

本来なら株価下落を招く売上未達も、米国最高裁の関税判決という外部要因を追い風として活用し、投資家の安心感を醸成しました。

今後は、欧州や中東市場での苦戦を、安易な値引きに頼らず、徹底した在庫効率化と高付加価値化で乗り切る戦略が鮮明になります。

中期的には、店舗体験の刷新とデジタル広告の融合が奏功し、地政学的リスクが沈静化した局面で、同社がアパレル業界の収益モデルを刷新する存在となるでしょう。

※おまけクイズ※

Q. アバクロンビー・アンド・フィッチの第1四半期決算において、欧州、中東、アフリカ地域での売上高減少の主な要因とされているブランドは?

ここを押して正解を確認

正解:ホリスター

解説:記事の序盤で言及されています。

まとめ

アバクロンビー・アンド・フィッチの決算は、中東情勢という逆風を関税負担の軽減や効率的な在庫管理で相殺し、市場の評価を高める結果となりました。売上には一部懸念も残りますが、市場の期待をコントロールしつつ収益性を守る経営手法は非常に巧みです。地政学的リスクが続く中、ブランド価値の再定義で成長を継続できるか、今後の舵取りに注目です。この安定した姿勢が、投資家の信頼を勝ち取った要因と言えるでしょう。

関連トピックの詳細はこちら