【衝撃】日本製鉄、M&A後の社債発行で900億円調達!30年ぶり高利率でも強気な投資家の狙いとは

日本製鉄の大型M&Aに伴う社債発行のニュース概要

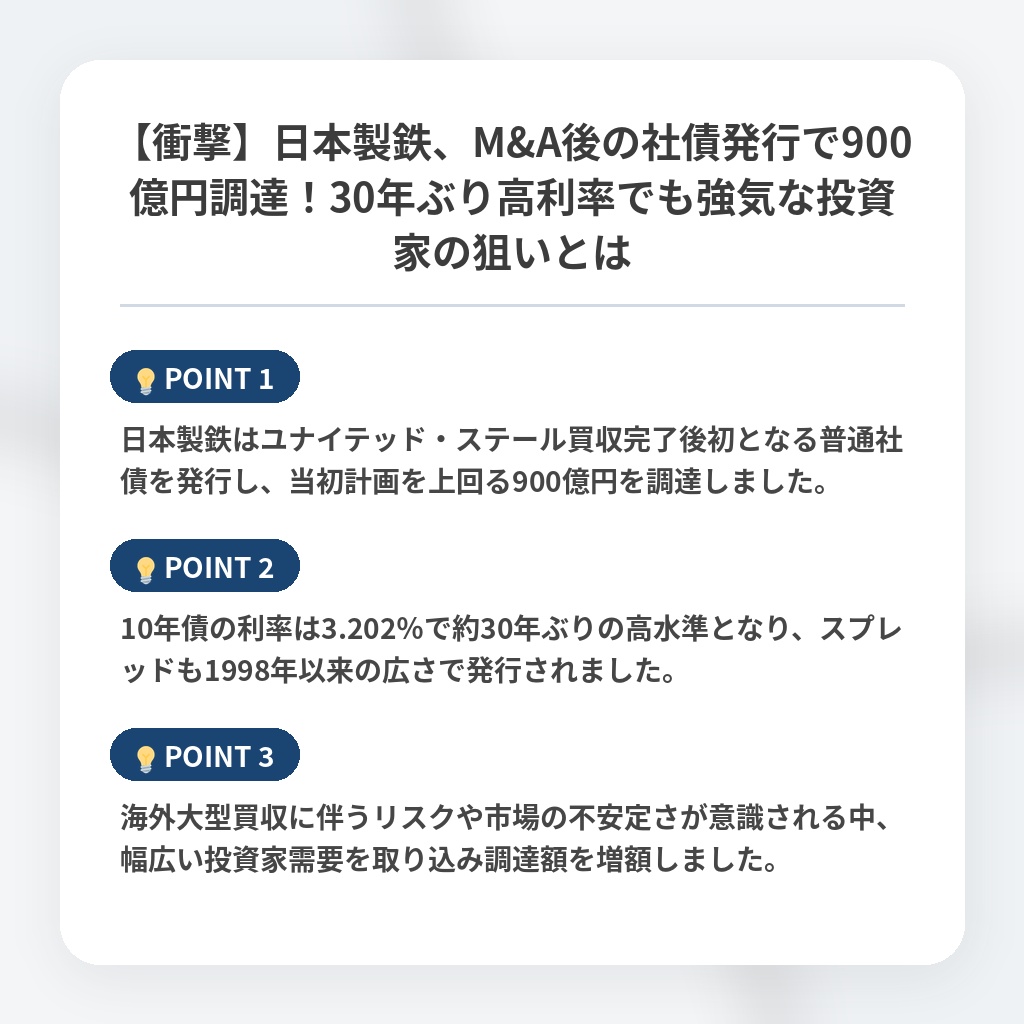

日本製鉄は米国鉄鋼大手であるユーエス・スティールの買収完了後初となる普通社債の発行を通じて900億円を調達しました。

今回の社債発行は買収によって成長を目指す日本企業に対する投資家の需要を測る試金石となっています。

10年債の利率は3.202パーセントと約30年ぶりの高水準となりました。

上乗せ金利であるスプレッドも日本国債に対して54ベーシスポイントと1998年以来の広さとなっています。

当初の調達目標額は500億円でしたが投資家からの強い需要を受けて900億円まで増額されました。

マニュライフ・インベストメント・マネジメントの専門家は日本企業が海外買収で成長を目指す際には経営や財務リスクが高まりスプレッドが拡大しやすい傾向があると指摘しています。

一方で大和証券の関係者は地政学リスクや金利上昇への懸念がある中でも幅広い投資家を引き付けることに成功したと評価しています。

この社債発行には三菱UFJモルガン・スタンレー証券や野村證券といった国内の大手証券会社が共同主幹事として携わりました。

日本製鉄は市場環境が不安定な中でも適切な水準で条件を決定できたとしています。

海外買収による資金調達と市場需要の注目ポイント

- 日本製鉄はユナイテッド・ステール買収完了後初となる普通社債を発行し、当初計画を上回る900億円を調達しました。

- 10年債の利率は3.202%で約30年ぶりの高水準となり、スプレッドも1998年以来の広さで発行されました。

- 海外大型買収に伴うリスクや市場の不安定さが意識される中、幅広い投資家需要を取り込み調達額を増額しました。

グローバル成長戦略と財務リスクの分析・解説

今回の社債発行が真に意味するのは、日本企業が成熟した国内市場を脱却し、グローバル規模での資本再編へ踏み出すことに対する市場の「許容度」の変容です。

従来、海外大型買収に伴う財務リスクは忌避される傾向にありましたが、今回900億円への増額調達が実現した事実は、投資家側も日本企業に対して「現状維持」ではなく「果敢な成長投資」を求めていることの証左です。

これは日本のコーポレートファイナンスが、従来の低金利・保守的経営から、資本効率を重視するグローバル水準へと脱皮し始めた象徴的な転換点と言えます。

今後は、この高水準なスプレッドを受け入れた投資家が、日本製鉄の経営陣に対して統合後のシナジー創出という厳しい「結果」を早期に求める圧力が一段と強まるでしょう。

特に米国市場特有の地政学リスクを抱える中で、同社が期待利回りに見合うキャッシュフローを生み出せるかが、今後の日本企業によるクロスボーダーM&Aの試金石として注視されることになります。

この成功体験は、さらなる海外大型買収を誘発する引き金となり、日本企業のグローバル再編を加速させる予兆です。

※おまけクイズ※

Q. 記事の中で言及されている、今回の日本製鉄による社債発行が当初の調達目標から増額された理由は?

ここを押して正解を確認

正解:投資家からの強い需要があったため

解説:記事の序盤で言及されています。

まとめ

日本製鉄が米USスチール買収後初となる社債を発行し、当初計画を大きく上回る900億円を調達しました。利率は30年ぶりの高水準ですが、需要の強さは市場が日本企業の「果敢な成長投資」を支持している証拠です。この成功は、成熟した国内市場を越え、グローバルな資本再編へ踏み出す転換点と言えるでしょう。今後は買収のシナジー効果を早期に示し、投資家の期待に応えられるか。日本のコーポレートファイナンスの新時代が始まっています。

関連トピックの詳細はこちら