【衝撃】FRBの新姿勢でインフレ抑制へ!ガンドラック氏が米国債買いを推奨する理由

新FRB議長タカ派姿勢のニュース概要

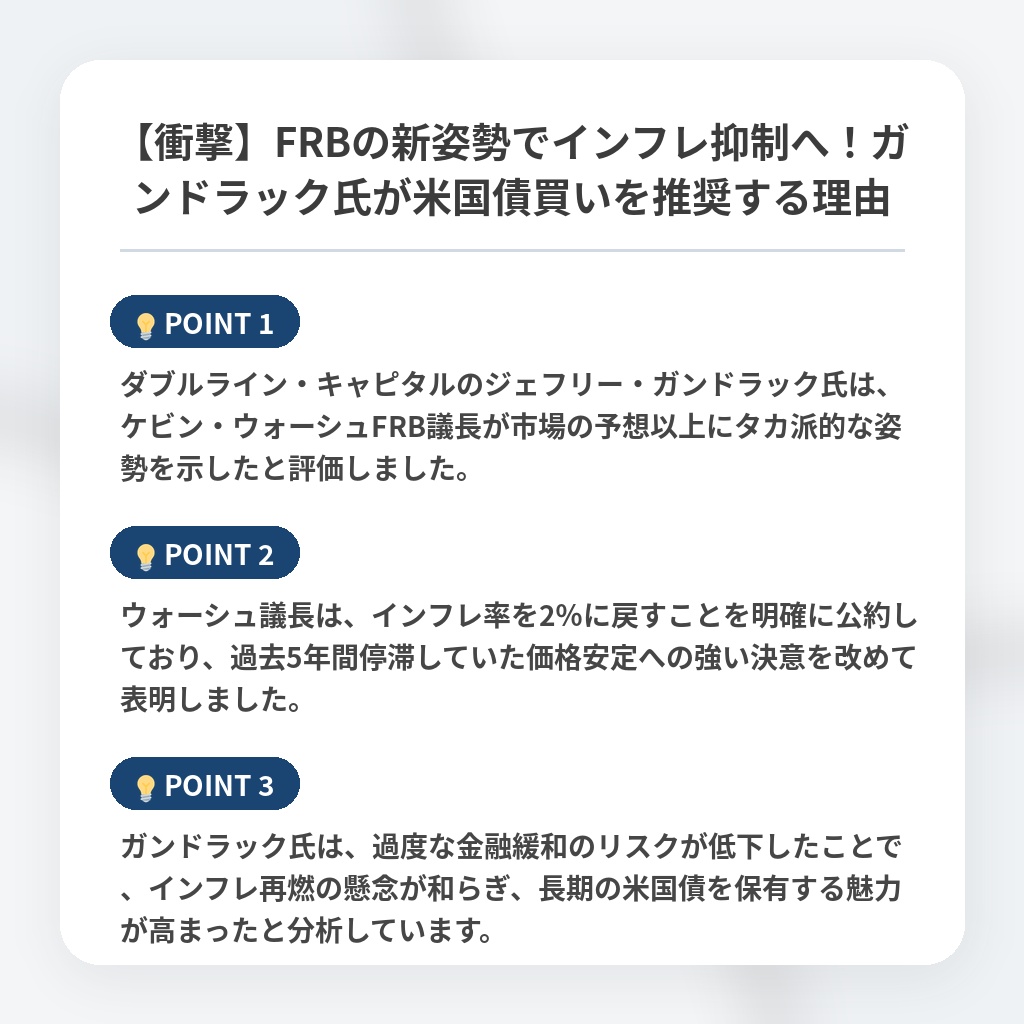

ダブルライン・キャピタルの最高経営責任者であるジェフリー・ガンドラック氏は、連邦準備制度理事会の新しい議長に就任したケビン・ウォッシュ氏が、市場の予想以上にタカ派的な姿勢を示したと指摘しました。

ウォッシュ氏は物価の安定を実現するという強い意志を繰り返し表明しており、かつて市場が期待していたような金融緩和策を積極的に進める意向は薄いと考えられます。

特にインフレ率を目標の二パーセントに戻すことへの執着は強く、これがここ五年間にわたって欠けていた重要なメッセージであると強調しました。

ドナルド・トランプ大統領によって指名されたウォッシュ氏に対して、一部では過度な利下げを懸念する声もありましたが、実際にはインフレ抑制を最優先する姿勢を明確にした形です。

またウォッシュ氏は将来の金利予測であるドット・プロットの提出を見送り、中央銀行のコミュニケーション手法を見直す可能性も示唆しています。

ガンドラック氏は、物価安定への過度な執着が将来的な過度な金融緩和のリスクを低減させると評価しています。

この姿勢はインフレの再燃を抑えることにつながるため、長期の米国債を保有する根拠が強まったと述べています。

結論として、ウォッシュ氏はインフレ抑制に自身の信頼をかけており、無謀な利下げによるインフレの再加速を招く可能性は低いという見方を示しました。

市場は今後、同氏による物価安定への取り組みが実際に成功するかどうかを注視することになります。

インフレ抑制と米国債の注目ポイント

- ダブルライン・キャピタルのジェフリー・ガンドラック氏は、ケビン・ウォーシュFRB議長が市場の予想以上にタカ派的な姿勢を示したと評価しました。

- ウォーシュ議長は、インフレ率を2%に戻すことを明確に公約しており、過去5年間停滞していた価格安定への強い決意を改めて表明しました。

- ガンドラック氏は、過度な金融緩和のリスクが低下したことで、インフレ再燃の懸念が和らぎ、長期の米国債を保有する魅力が高まったと分析しています。

FRB新体制と米国債市場の分析・解説

今回のウォッシュ議長の姿勢は、FRBが「市場との対話」という名目のもとで陥っていた、過度な先回り期待への依存から決別する転換点となるでしょう。

これまで市場は、大統領の意向を忖度した利下げを強く織り込んできましたが、ウォッシュ議長によるドット・プロット廃止の示唆は、中央銀行の独立性を逆説的に強化する大胆な意思表示です。

今後は「期待インフレ率の管理」よりも「実体経済のインフレ率の低下」そのものに重心が置かれ、データ次第の柔軟性が失われる代わりに、政策の予測不可能性が高まるパラダイムシフトが起こります。

具体的には、市場のボラティリティが一時的に拡大するものの、結果として長期金利は安定し、米国債への回帰が正当化される展開が強まるはずです。

短期的には株価の重石となる可能性がありますが、長期的にはインフレ再燃のリスクを削ぐことで、米国経済の足元の基盤を再び強固にする唯一の現実解となるでしょう。

※おまけクイズ※

Q. 記事の中で、ケビン・ウォッシュFRB議長が示唆した、中央銀行のコミュニケーション手法を見直すための具体的な行動は?

ここを押して正解を確認

正解:将来の金利予測であるドット・プロットの提出見送り

解説:記事の序盤および分析・解説セクションで言及されています。

選択肢:

1. 将来の金利予測であるドット・プロットの提出見送り

2. 定期的な記者会見の回数の大幅な削減

3. 経済予測モデルの完全な非公開化

まとめ

ケビン・ウォーシュFRB議長によるタカ派的な舵取りが注目されています。市場が期待した安易な利下げではなく、インフレ抑制への強い意志を打ち出したことは、長年欠けていた「物価安定」の信頼を取り戻す重要な転換点です。短期的な市場のボラティリティは避けられませんが、インフレ再燃のリスクが抑えられることで、長期米国債の魅力は高まります。一貫した姿勢が経済の足元を強固にすることを期待したいですね。

関連トピックの詳細はこちら