【衝撃】日本国債が売却加速!金利上昇で保険会社が抱える「評価損リスク」の深刻な現実

保険会社の日本国債売却による市場変動のニュース概要

日本の保険各社は五月に超長期の日本国債を売り越しました。

四月には年度初めの動きとして買い越しに転じていましたが、一転して売り越しへ向かう結果となりました。

日本証券業協会のデータによると、償還まで十年を超える国債の純売却額は二千十二億円に達しています。

五月には日本国債の利回りが数十年ぶりの高水準まで上昇しましたが、投資家は慎重な姿勢を強めています。

背景には日本銀行による金融引き締めが物価上昇を抑えるのに十分ではないという懸念があります。

また高市早苗氏が掲げる積極財政や金融緩和を重視する姿勢も、市場の不安材料となっています。

エスマービーシー日興証券の専門家は、五月の急激な利回り上昇やボラティリティの高まりが投資家を様子見に向かわせたと分析しています。

一方で年金基金の代理機関による国債購入額は過去二年で最大となりました。

今後は金利動向次第で保険会社が国債の売却を継続する可能性があります。

ビーエヌピー・パリバ・アセットマネジメントのストラテジストは、三十年物国債の利回りが四・五パーセントを超えれば、評価損のリスクからさらなる売却が加速する公算が高いと指摘しています。

金利上昇を受けた生保各社の慎重姿勢と注目ポイント

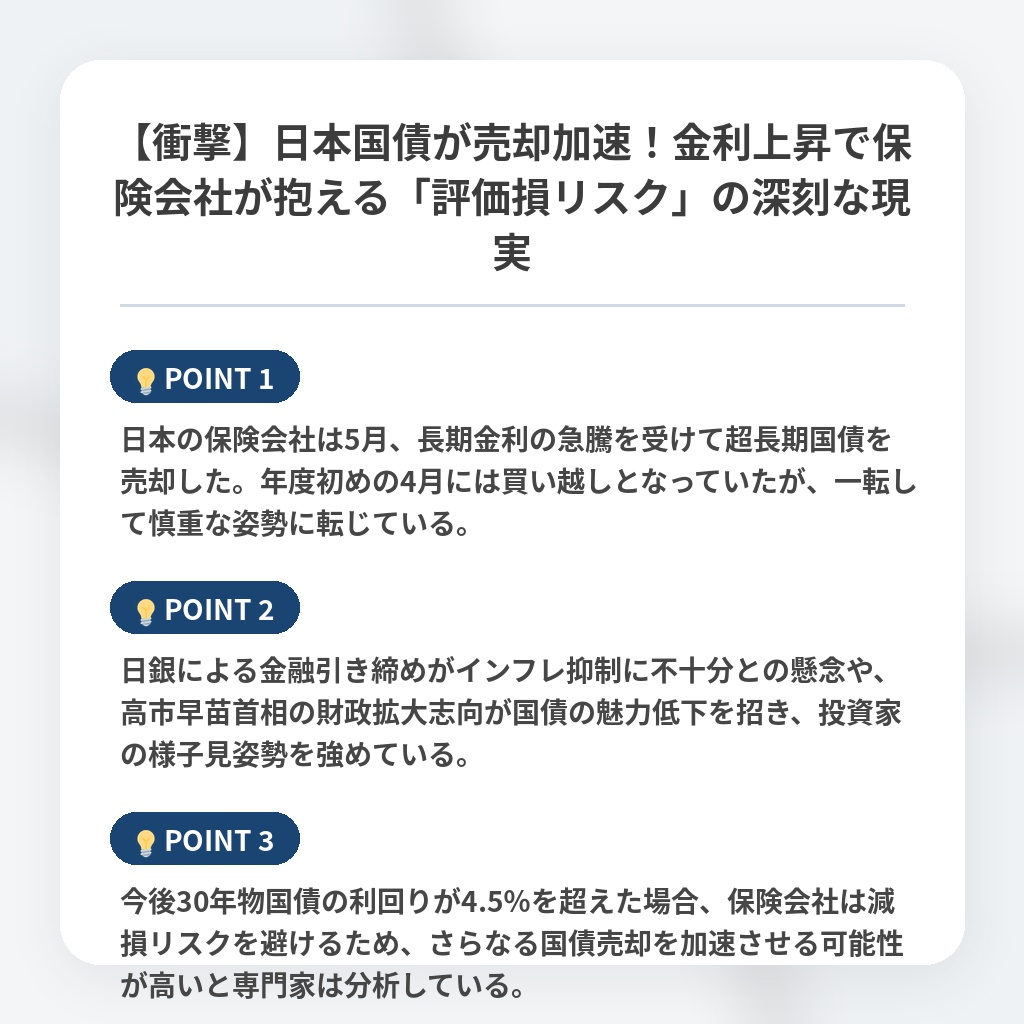

- 日本の保険会社は5月、長期金利の急騰を受けて超長期国債を売却した。年度初めの4月には買い越しとなっていたが、一転して慎重な姿勢に転じている。

- 日銀による金融引き締めがインフレ抑制に不十分との懸念や、高市早苗首相の財政拡大志向が国債の魅力低下を招き、投資家の様子見姿勢を強めている。

- 今後30年物国債の利回りが4.5%を超えた場合、保険会社は減損リスクを避けるため、さらなる国債売却を加速させる可能性が高いと専門家は分析している。

金利上昇下での保険会社による国債売却の分析・解説

日本の生命保険会社による超長期国債の売却転換は、単なるポートフォリオの調整ではなく、日本の金融政策の転換点に対する機関投資家の「決別」を意味しています。

これまで日本の生保業界は、海外金利の高止まりと国内の超低金利の板挟みで苦しんできましたが、今や国内金利の本格的な上昇が、彼らの資産負債管理を脅かす「逆回転」のトリガーとなっています。

特に日本銀行のタカ派への舵取りが不十分であるとの市場の疑念は、将来的なインフレリスクを織り込みきれない不安を露呈させています。

今後、三十年物国債の利回りが節目を超えれば、評価損の拡大を恐れる生保各社が一斉に債券を放出する「売りが売りを呼ぶ」展開が加速するでしょう。

一方で、年金基金が買い手に回っている事実は、市場が「金利上昇を許容する層」と「リスク回避を優先する層」に二極化しつつあることを示しています。

長年続いた「国債を保有していれば安定」というビジネスモデルは終焉を迎え、今後は金利変動を資産運用益の源泉に変えられるかどうかが、各社の生存を左右するパラダイムシフトとなるはずです。

※おまけクイズ※

Q. 専門家が指摘する、保険会社による超長期国債のさらなる売却が加速する目安となる30年物国債の利回りは?

ここを押して正解を確認

正解:4.5パーセント

解説:記事の終盤および注目ポイントにて、評価損のリスクからさらなる売却が加速する水準として言及されています。

まとめ

日本の保険各社が5月に超長期国債を売り越した背景には、金利上昇に伴う評価損への強い警戒感があります。日銀の引き締め方針への不透明感や財政運営への懸念が重なり、長年続いた「国債安定保有」という収益モデルは転換期を迎えています。今後は金利の節目を超えると売りが加速するリスクもあり、各社には市場変動を好機に変える高度な資産運用能力が求められます。まさに金融業界が新たなパラダイムシフトの渦中にあることを実感します。

関連トピックの詳細はこちら