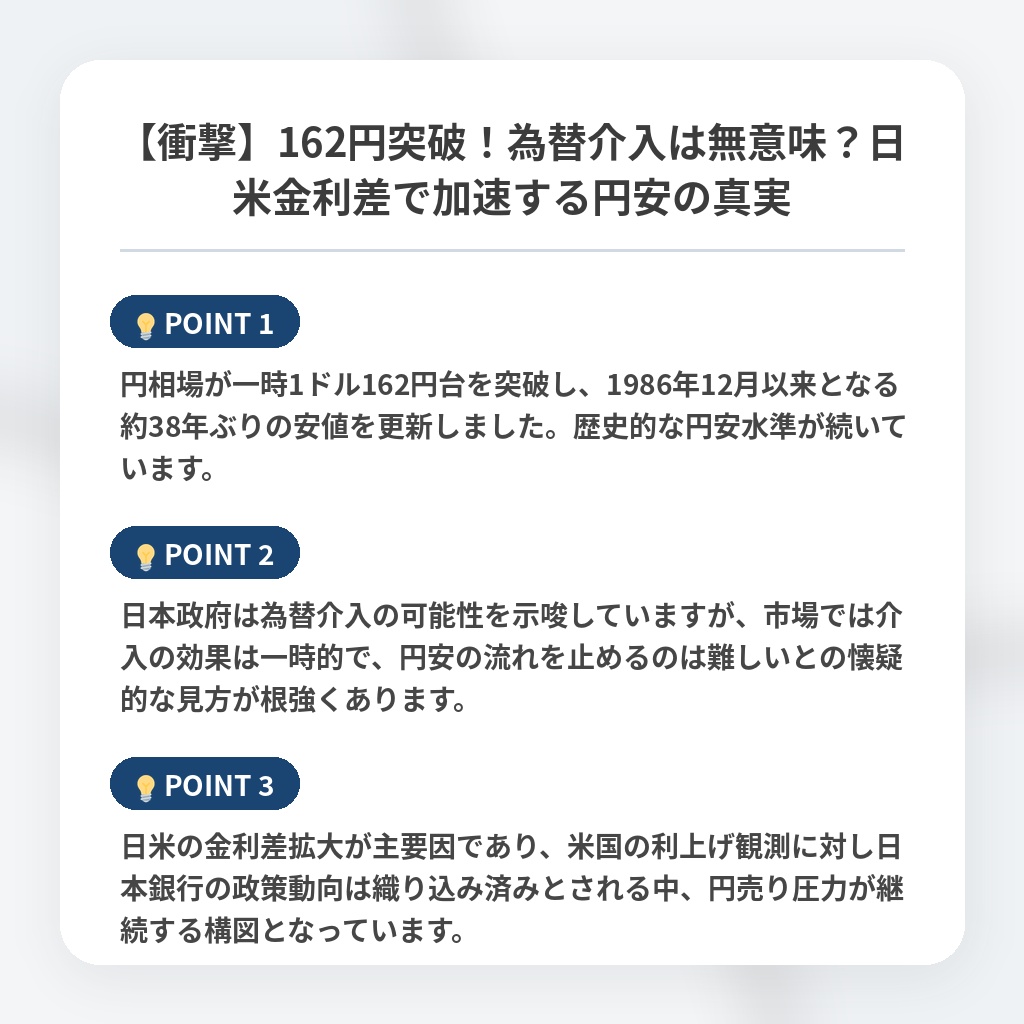

【衝撃】162円突破!為替介入は無意味?日米金利差で加速する円安の真実

162円台を記録した歴史的な円安のニュース概要

外国為替市場において円相場が1ドル162円台を突破し、1986年12月以来の安値水準を記録しました。

先週から歴史的な低水準で推移しており、政府による為替介入が警戒される範囲内に留まっています。

片山さつき財務大臣は断固たる措置を取る用意があると言及していますが、市場では政府の円買い介入に対する実効性を疑問視する声も根強く残っています。

一部の投資家は一時的な効果はあっても円安基調を止めるのは難しいと考えています。

円安の背景には日米の金融政策の格差があります。

日本の政策金利が1%であるのに対し、米国のフェデラルファンド金利は3.50%から3.75%と高い水準にあります。

米国の利上げ期待が高まる一方で、日本銀行の利上げ方針はすでに市場に織り込み済みと見なされています。

2024年7月には政府が約370億ドルを投じて介入を行い、4月にも約730億ドルを投じて円安を阻止しようと試みました。

しかし介入のたびに一時的な回復は見られるものの、その後は再び下落傾向を辿っています。

現在の円安圧力は根深く、政策面での根本的な課題が解決されない限り市場の警戒感は続く見通しです。

日米金利差と為替介入の限界を巡る注目ポイント

- 円相場が一時1ドル162円台を突破し、1986年12月以来となる約38年ぶりの安値を更新しました。歴史的な円安水準が続いています。

- 日本政府は為替介入の可能性を示唆していますが、市場では介入の効果は一時的で、円安の流れを止めるのは難しいとの懐疑的な見方が根強くあります。

- 日米の金利差拡大が主要因であり、米国の利上げ観測に対し日本銀行の政策動向は織り込み済みとされる中、円売り圧力が継続する構図となっています。

慢性的な円安圧力と介入の限界についての分析・解説

今回の円安は、単なる日米金利差という構造的問題を超え、日本経済の「購買力」そのものが市場から見捨てられつつある証左です。

過去の介入がいずれも「円安のトレンド」を変えられなかった事実は、市場がもはや為替介入を「対症療法」と見なし、投資戦略に組み込んでいることを意味します。

ここで重要なのは、介入がもたらす一過性の乱高下が、かえって投機的な円売りを加速させる逆説的な状況が生まれている点です。

今後は、政府による介入の実効性が尽き、市場の注目が日銀の「政策正常化」から「日本の財政持続性」へと完全にシフトしていくはずです。

最終的には、介入という物理的手段ではなく、日本が「自律的な成長力」を証明できない限り、円は慢性的かつ緩やかに価値を失い続けるでしょう。

※おまけクイズ※

Q. 記事の中で言及されている、今回の円安の主要因とされるものは?

ここを押して正解を確認

正解:日米の金利差

解説:記事の序盤で言及されています。

選択肢:

1. 日米の金利差

2. 政府の為替介入の失敗

3. 日本の貿易赤字の拡大

まとめ

円相場が約38年ぶりの1ドル162円台を記録しました。政府の為替介入が警戒される一方、市場ではその実効性を疑問視する声が根強く、抜本的な解決には至っていません。日米の金利差に加え、日本経済の自律的な成長力が問われている今、一時的な介入でトレンドを変えることは困難と言えます。為替の乱高下に一喜一憂するだけでなく、私たちも日本経済の構造的な課題を冷静に見極めていく姿勢が、今こそ必要ではないでしょうか。

関連トピックの詳細はこちら