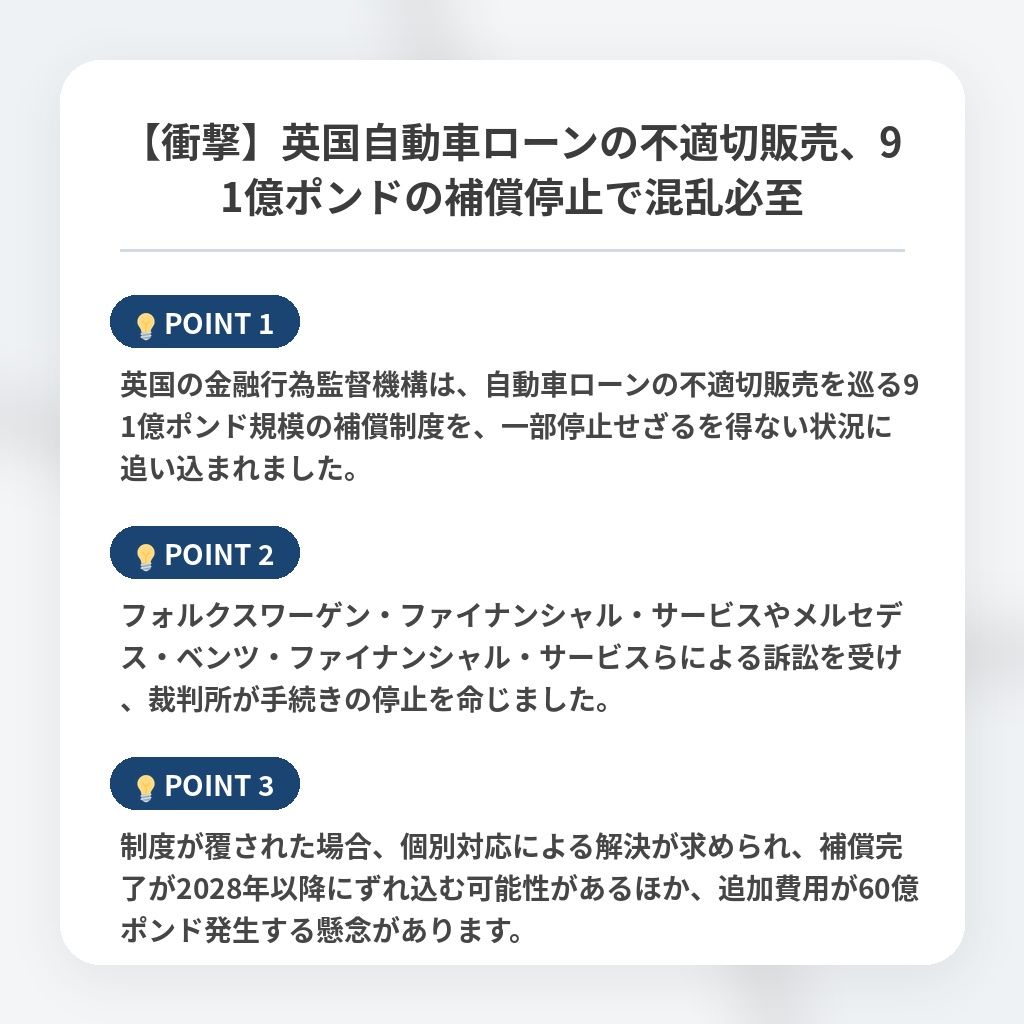

【衝撃】英国自動車ローンの不適切販売、91億ポンドの補償停止で混乱必至

英国の自動車ローン不適切販売に伴う補償スキームのニュース概要

英国の金融行為監督機構は、自動車ローンを巡る不適切販売問題に対する総額91億ポンド規模の補償スキームを一部停止しました。

これは、2007年から2024年にかけて貸し手と自動車ディーラー間のコミッション支払いを理由に不当に高いローンを組まされた運転手を救済するための計画でした。

しかし、フォルクスワーゲン・ファイナンシャル・サービス、メルセデス・ベンツ・ファイナンシャル・サービス、クレディ・アグリコル・オート・ファイナンスといった金融機関や消費者団体が提訴したことを受け、裁判所が手続きの一時停止を命じました。

この法的判断により、金融機関は判決が出るまで補償金の支払いを保留することになります。

金融行為監督機構は、裁判の結果次第ではスキームを撤回し、個別の苦情処理プロセスへ移行する可能性も示唆しています。

もしスキームが覆された場合、補償の完了が2028年以降にずれ込む恐れがあるほか、金融機関に追加で60億ポンドの負担が発生する可能性も指摘されています。

本件は、過去に大きな問題となった保険の不適切販売にも匹敵する規模の消費者金融スキャンダルとして注目されており、多くの利用者が補償の遅延による影響を受ける見通しです。

自動車ローン不適切販売を巡る訴訟と補償一時停止の注目ポイント

- 英国の金融行為監督機構は、自動車ローンの不適切販売を巡る91億ポンド規模の補償制度を、一部停止せざるを得ない状況に追い込まれました。

- フォルクスワーゲン・ファイナンシャル・サービスやメルセデス・ベンツ・ファイナンシャル・サービスらによる訴訟を受け、裁判所が手続きの停止を命じました。

- 制度が覆された場合、個別対応による解決が求められ、補償完了が2028年以降にずれ込む可能性があるほか、追加費用が60億ポンド発生する懸念があります。

英国の自動車ローン問題が招く市場収益モデルへの分析・解説

今回の事態は、金融規制当局が主導する「一律的な救済スキーム」の限界を露呈させました。

これまで当局は、紛争を迅速に解決するためトップダウンでの補償を試みましたが、今回の司法介入により、その法的正当性が揺らいでいます。

この展開は、今後、金融機関と規制当局との間でのルール策定権を巡る対立を深め、欧州全域の消費者金融ビジネスにおける収益モデルの不確実性を高めるでしょう。

今後は、個別の苦情処理プロセスへ回帰する可能性が高く、その場合、消費者にとっては補償の長期化と個別対応の負担増という二重苦が予想されます。

最終的には、金融機関側の追加コスト発生が避けられず、自動車ローン市場における与信コストの再評価と、金利上昇に直結する公算が大きいです。

※おまけクイズ※

Q. 英国の金融行為監督機構が主導していた自動車ローンの補償スキームが停止された主な理由は何ですか?

ここを押して正解を確認

正解:金融機関や消費者団体が提訴し、裁判所が手続きの一時停止を命じたため

解説:記事の内容に基づくと、フォルクスワーゲンやメルセデス・ベンツなどの金融機関や消費者団体による提訴を受けた裁判所の判断により、スキームが停止されました。

まとめ

英国の自動車ローン不適切販売を巡る91億ポンド規模の補償制度が、金融機関の提訴により停止されました。迅速な救済を目指した当局の計画は法的正当性を問われる事態となり、補償の長期化や金融機関のコスト増が懸念されます。金融市場の不確実性が高まる中、結局は泣き寝入りを強いられる消費者の負担をどう軽減するかが重要です。制度の再構築には時間がかかるでしょうが、個別の対話を通じた誠実な解決が急務であると感じます。

関連トピックの詳細はこちら