【速報】セブン&アイが業績上方修正!経営改革で利益2倍、市場予想超えの強気戦略とは

セブン&アイ業績上方修正と経営改革のニュース概要

セブン&アイ・ホールディングスは今期の業績予想を上方修正し、経営改革の進展に対する市場の期待が高まっています。

営業利益は当初の4050億円から4250億円へ、売上高は9兆5000億円から10兆4000億円へと引き上げられました。

この新たな予想値はブルームバーグがまとめたアナリストの予測を大きく上回る水準です。

同社は長年抱えてきた多様な小売事業の整理を進め、コンビニエンスストア事業に集中するグローバル企業への転換を目指しています。

スティーブン・ダカス最高経営責任者は、戦略の規律ある実行により第1四半期は着実な進歩を見せたと述べています。

第1四半期の営業利益は調整後ベースで2倍以上に拡大しており、国内の好調や北米における燃料マージンの改善が貢献しました。

同社は昨年、カナダのアリマンタシォン・クシュタールによる買収提案を退ける過程で、スーパーマーケットなどの非中核事業の売却を断行しました。

現在はコンビニ事業を軸とした成長戦略をいかに説得力のある事業物語として定着させられるかが鍵となっています。

国内のセブン-イレブンは客単価の上昇で支えられていますが、客足にはばらつきがあり、北米事業では商品販売の勢いに陰りも見られます。

今後の経営手腕が改めて問われる局面です。

業績上方修正へ導くセブン&アイ経営改革の注目ポイント

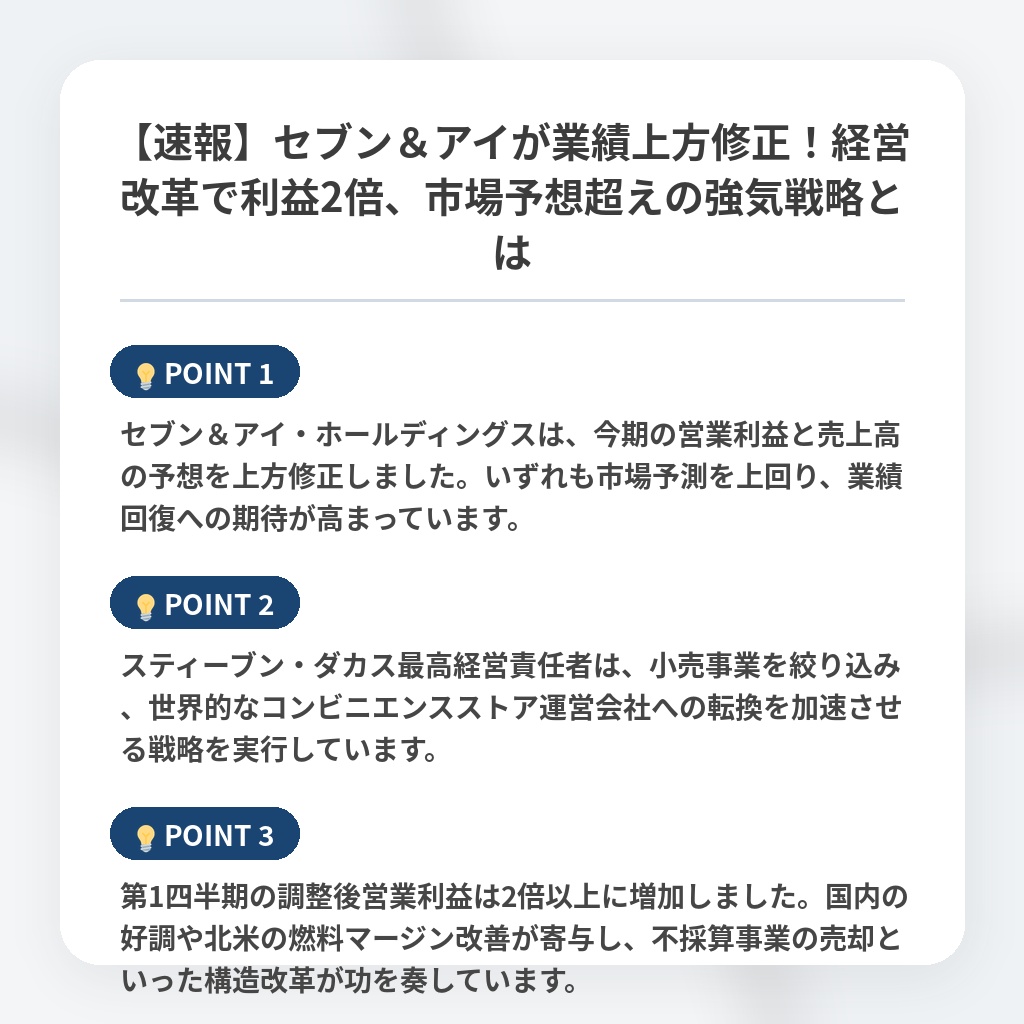

- セブン&アイ・ホールディングスは、今期の営業利益と売上高の予想を上方修正しました。いずれも市場予測を上回り、業績回復への期待が高まっています。

- スティーブン・ダカス最高経営責任者は、小売事業を絞り込み、世界的なコンビニエンスストア運営会社への転換を加速させる戦略を実行しています。

- 第1四半期の調整後営業利益は2倍以上に増加しました。国内の好調や北米の燃料マージン改善が寄与し、不採算事業の売却といった構造改革が功を奏しています。

セブン&アイの業績上方修正と経営改革の分析・解説

今回の業績上方修正は、単なる数値の改善ではなく、セブン&アイ・ホールディングスが「コングロマリット・ディスカウント」を脱却し、高収益なコンビニ専業へと脱皮する道筋が投資家に評価されたことを意味します。

これまで同社を苦しめてきたのは、複雑な多角経営による資産の非効率性と、市場の変化に対する鈍重さでした。

今後は、非中核事業を切り離した後の「身軽になった組織」が、北米の消費減速を跳ね返し、店舗単体での収益性をいかに高められるかが焦点となります。

中期的には、北米での食品販売のテコ入れが成功すれば株主還元が加速し、さらなる買収防衛と企業価値向上という好循環が期待されます。

しかし、コンビニ飽和が鮮明な国内市場においては、単価上昇一辺倒の戦略は限界を迎えており、今後はオペレーションの質的転換という真の試練が待ち受けているはずです。

※おまけクイズ※

Q. セブン&アイ・ホールディングスが現在目指している経営戦略はどれですか?

ここを押して正解を確認

正解:コンビニエンスストア事業に集中するグローバル企業への転換

解説:記事の序盤および注目ポイントで言及されています。

選択肢:

1. 多角的なスーパーマーケット事業への再編

2. コンビニエンスストア事業に集中するグローバル企業への転換

3. 北米の全小売事業の完全売却と国内市場への特化

まとめ

セブン&アイ・HDの業績上方修正は、コンビニ専業への大胆な構造改革が市場に評価された証といえます。長年の課題であった非効率な多角経営からの脱却は、企業価値向上のための大きな一歩です。ただ、北米の消費減速や国内市場の飽和といった懸念も残ります。今後は「身軽になった組織」で、いかに店舗の収益性を高められるか、経営陣の真の手腕が問われます。この変革が持続的な成長物語として定着することを期待しています。

関連トピックの詳細はこちら