【注意】後払い決済(BNPL)に初の厳格規制!借金地獄を防ぐ新ルールとは

英国における後払い決済(BNPL)規制のニュース概要

イギリスでは「後払い決済サービス」の利用拡大に伴い、消費者保護を強化する新たな規制が施行されました。

これまで法的な規制が不十分だったこの市場は、金融行為監督庁の監視下に置かれることになります。

近年、イギリスでは衣料品や旅行代金などを分割で支払えるこのサービスが急成長しており、利用者の割合も急速に高まっています。

しかし、無理な借金を重ねて返済に行き詰まる消費者が増えていることが大きな問題視されてきました。

新ルールでは、貸し手に対して返済能力の厳格な事前審査を義務付けるとともに、支払い条件を明瞭に提示することを求めています。

また、支払いが滞った際の対応や苦情申し立ての仕組みも整備されました。

特に100ポンドを超える購入については、クレジットカードと同等の消費者保護が適用されることになります。

今回の措置は、消費者が無計画に借金を抱えるリスクを減らし、公正な取引環境を整えることを目的としています。

今後、利用者は万が一のトラブルの際に専門機関へ相談できるようになり、過剰な負債を抱えるリスクに対して一定の安全網が構築されます。

消費者保護に向けたBNPL新ルール運用の注目ポイント

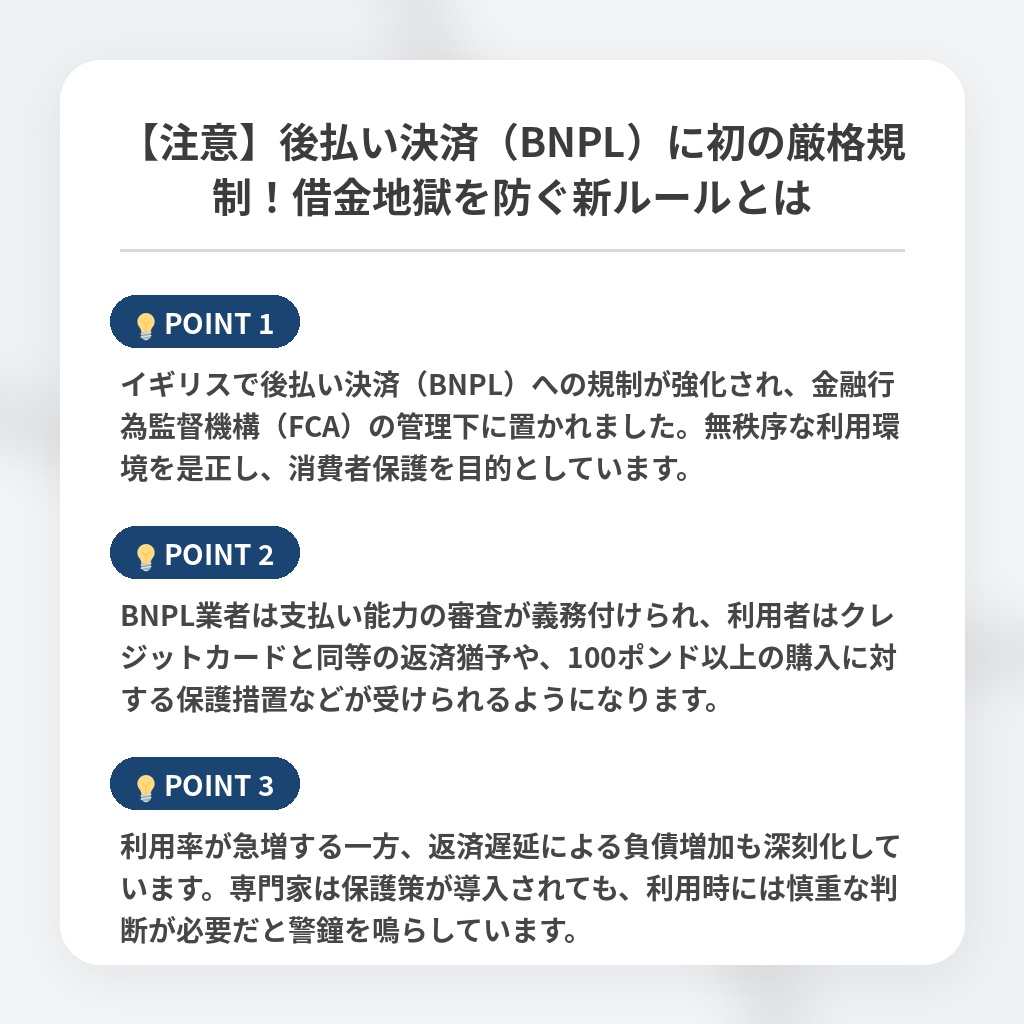

- イギリスで後払い決済(BNPL)への規制が強化され、金融行為監督機構(FCA)の管理下に置かれました。無秩序な利用環境を是正し、消費者保護を目的としています。

- BNPL業者は支払い能力の審査が義務付けられ、利用者はクレジットカードと同等の返済猶予や、100ポンド以上の購入に対する保護措置などが受けられるようになります。

- 利用率が急増する一方、返済遅延による負債増加も深刻化しています。専門家は保護策が導入されても、利用時には慎重な判断が必要だと警鐘を鳴らしています。

市場健全化を促すBNPL規制の影響と今後の分析・解説

今回の規制強化は、単なる消費者保護の枠組みを超え、後払い決済(BNPL)市場が「脱・無秩序」を経て、本格的な金融インフラへと昇華する転換点です。

これまでBNPLは「手数料無料の利便性」を武器に急成長しましたが、その実態はリスクを隠蔽した信用供与でした。

今回のFCAによる監視と厳格な審査義務付けは、BNPLのビジネスモデルから過剰な売上押し上げの動機を奪うことになります。

短期的には事業者の収益圧迫が懸念されますが、長期的には「信用」の可視化が徹底されることで、金融業界におけるBNPLの地位は、既存のクレジットカードと並ぶ盤石な決済手段へと再定義されるでしょう。

今後は、AIによる高度な審査アルゴリズムを導入できない中小事業者が淘汰され、大手による寡占化が一層進むと予測されます。

※おまけクイズ※

Q. イギリスの新ルールにおいて、クレジットカードと同等の消費者保護が適用されるのは、購入額がいくらを超える場合ですか?

ここを押して正解を確認

正解:100ポンド

解説:記事の概要および注目ポイントにて、100ポンドを超える購入に対する保護措置について言及されています。

まとめ

イギリスで後払い決済(BNPL)への厳格な規制が導入されました。無秩序な利用による負債の増大を防ぎ、消費者を保護する動きは、市場が「便利な決済手段」から「信頼ある金融インフラ」へと脱皮する重要な転換点です。今回の義務化は、事業者にとっては収益構造の適正化が求められる試練ですが、長期的に市場の健全性は高まるはずです。利便性の裏にあるリスクを意識し、賢い決済の選択を心がけていきましょう。

関連トピックの詳細はこちら