【警告】アメリカで急増する「ジャンク保険」の罠、低保険料で破産する危険性とは

アメリカにおけるジャンク保険急増のニュース概要

健康保険料の急騰を受け、アメリカでは医療保険制度改革法に基づかない代替的な医療保険プランへの加入者が増加しています。

これらのプランは保険料が安い一方で、法律で定められた必須の医療給付基準を満たしておらず、給付金の上限設定や既往症の除外、保険金の支払い拒否など、消費者にとってリスクの高い内容が含まれています。

保険料の増大に苦しむ世帯にとっては家計を助ける選択肢となりますが、専門家はこれらをジャンク保険と呼び、万が一の際に十分な補償を受けられず、巨額の医療費負債を抱える危険性を指摘しています。

全米の各州では、これらの保険に対する規制対応が分かれています。

低所得者支援を重視する州では規制を強化していますが、一方で個人の選択の自由とコスト削減を優先し、規制を緩和してこれらのプランの利用を後押しする州も存在します。

本来、短期的な保険のつなぎとして設計された仕組みや、互助的な医療共有プログラムが、実質的な主たる保険として利用される現状において、消費者は補償範囲の限定やトラブル時の法的権利の欠如という課題に直面しています。

安価なプランを選択する際には、契約内容を十分に理解しなければ、予期せぬ疾病や負傷の際に必要な医療を受けられなくなる恐れがあります。

高騰する保険料という現実が、公的な保護枠組みの有効性を揺るがしており、医療保障をめぐる経済的な格差と不安は深刻化しています。

代替医療保険に潜むリスクとジャンク保険の注目ポイント

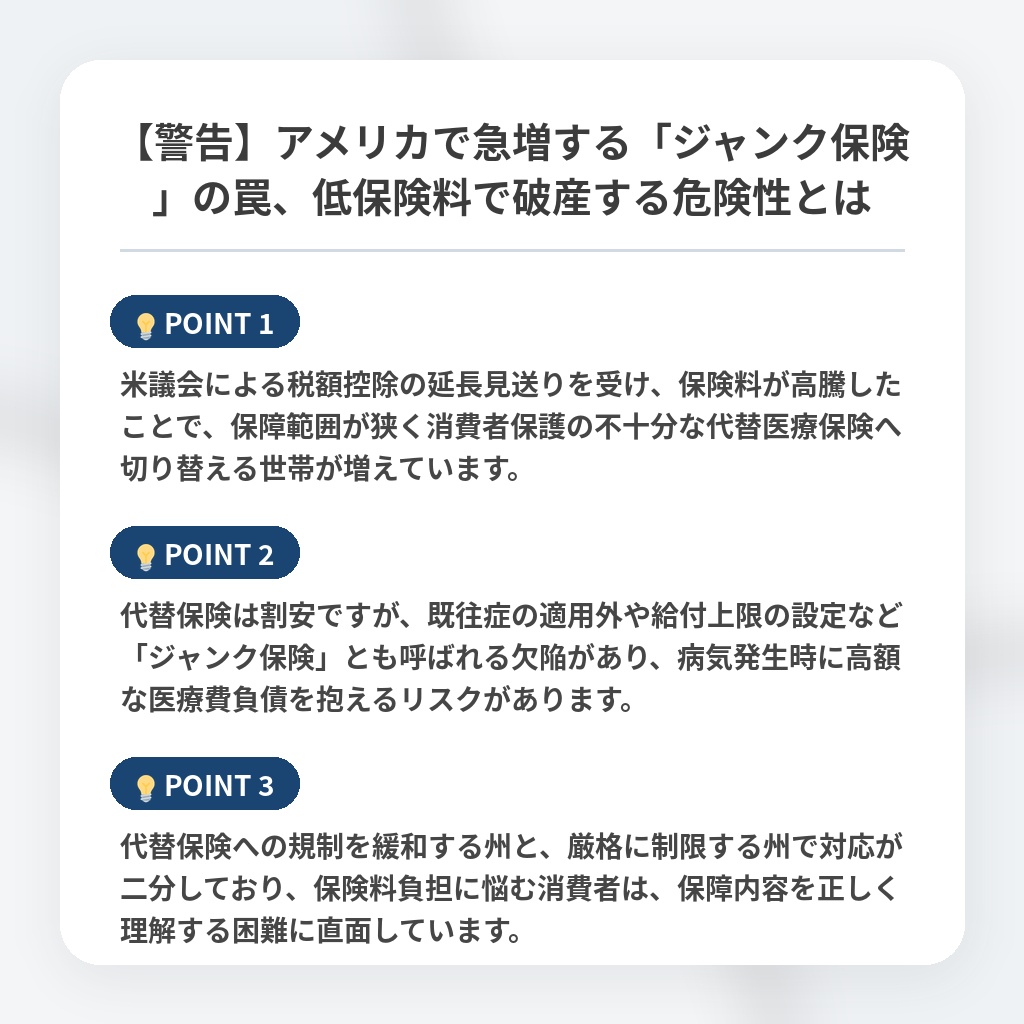

- 米議会による税額控除の延長見送りを受け、保険料が高騰したことで、保障範囲が狭く消費者保護の不十分な代替医療保険へ切り替える世帯が増えています。

- 代替保険は割安ですが、既往症の適用外や給付上限の設定など「ジャンク保険」とも呼ばれる欠陥があり、病気発生時に高額な医療費負債を抱えるリスクがあります。

- 代替保険への規制を緩和する州と、厳格に制限する州で対応が二分しており、保険料負担に悩む消費者は、保障内容を正しく理解する困難に直面しています。

医療格差を招くアメリカのジャンク保険利用の分析・解説

医療保険における「ジャンク保険」の台頭は、単なるコスト削減の試みではなく、公的保障が機能不全に陥った際の「最後の頼みの綱」が、実は砂上の楼閣であるという残酷な現実を突きつけています。

この状況がもたらす最大のパラダイムシフトは、医療が「権利」から「自己責任による賭け」へと完全に変質した点にあります。

本来、リスクを分散させるはずの保険が、実は支払い拒否や給付上限という名の「地雷」を隠し持っている事実は、消費者の経済的自立を根底から揺るがします。

今後、事態は「二極化する医療保障の断絶」へと突き進むでしょう。

州ごとの規制格差が拡大することで、居住地によって受けられる保障の質が決定的に乖離し、安価な代替プランに流れた層が重篤な疾病に直面した際、救済策のない大規模な医療破綻が相次ぐはずです。

結果として、短期的には家計を助けるかに見えるこれらのプランは、中長期的には個人の信用スコアを毀損し、社会保障費への更なる圧迫となって跳ね返ってくるでしょう。

政府が公的な補助を絞れば絞るほど、消費者はよりリスクの高い「賭け」を選択せざるを得ず、この負の循環は医療アクセスの格差をより決定的なものへと変容させていくのです。

※おまけクイズ※

Q. 記事の中で、専門家から「ジャンク保険」と呼ばれている保険プランが抱える主なリスクはどれですか?

ここを押して正解を確認

正解:既往症の除外や給付上限の設定などがあり、万が一の際に十分な補償を受けられない。

解説:記事の概要および注目ポイントにて、これらのプランは必須の医療給付基準を満たしておらず、既往症の適用外や給付上限の設定といった欠陥があることが指摘されています。

まとめ

米国の医療保険料高騰により、低価格な「ジャンク保険」への加入が急増しています。保険料の節約は切実な課題ですが、万が一の際に十分な保障が得られないリスクは非常に深刻です。本来のセーフティネットが機能不全に陥り、医療が自己責任の「賭け」と化している現状には強い危惧を覚えます。今後は居住地による保障格差の拡大も懸念され、安易な選択が将来の家計を脅かす恐れがあるため、契約時は内容を冷静に見極める必要があります。

関連トピックの詳細はこちら