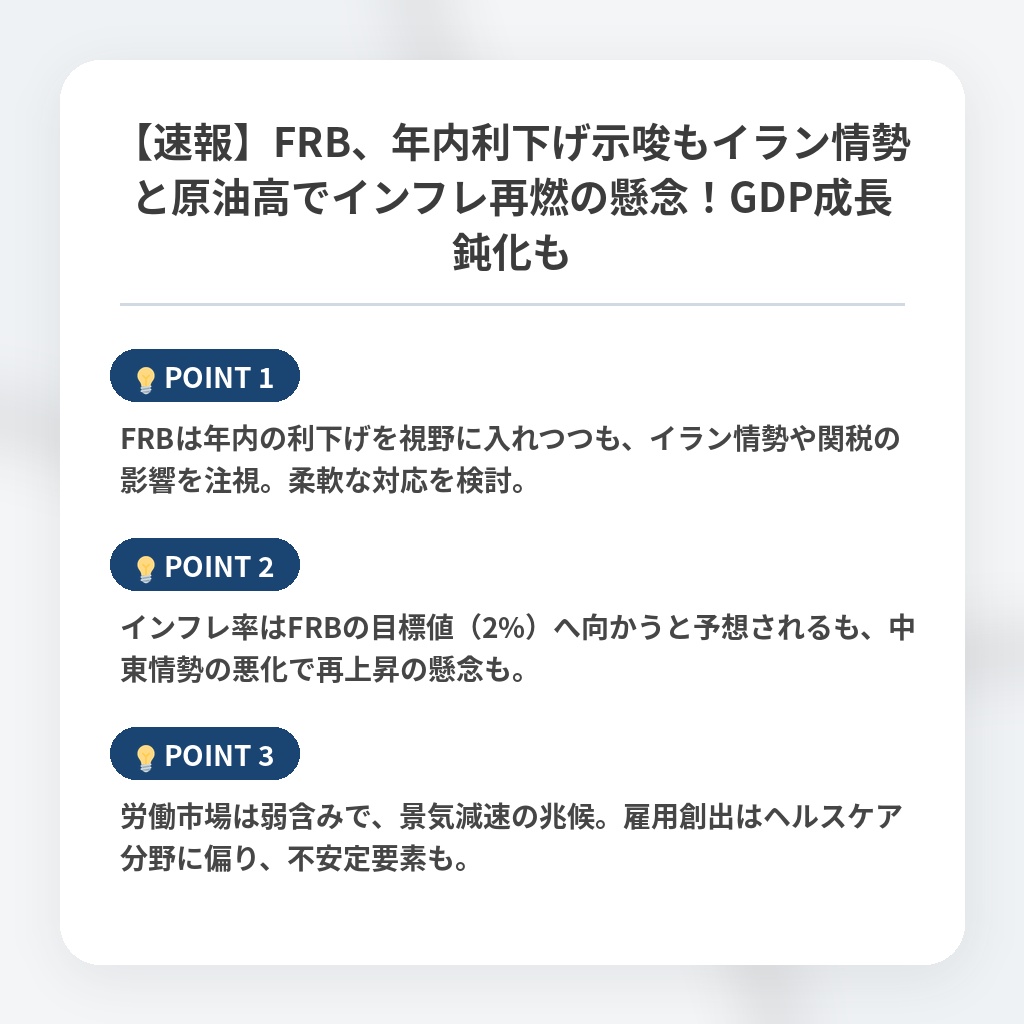

【速報】FRB、年内利下げ示唆もイラン情勢と原油高でインフレ再燃の懸念!GDP成長鈍化も

FRBの金融政策ニュース概要

連邦準備制度理事会(FRB)の3月の会合では、イラン情勢や関税といった不確実性があるものの、今年中に利下げを実施するとの見通しが依然として示唆されました。

多くの参加者は、原油価格の上昇が労働市場や消費者の家計に影響を及ぼす場合、金融緩和の必要性が生じる可能性があると指摘しています。

政策担当者たちは、インフレ率がFRBの目標水準を上回っており、雇用情勢が過去1年間ほぼ横ばいであることから、状況に応じて柔軟に対応する必要があると述べています。

会合の議事録によると、多くの参加者は、インフレ率が予想通り低下すれば、いずれ連邦準備金利の目標レンジを引き下げるのが適切になると判断しました。

今年1回の利下げという見通しは、12月の前回会合から変わっていません。

労働市場の軟化や、原油価格の大幅な上昇が家計の購買力を低下させ、金融引き締めや海外の成長を鈍化させる可能性についても警戒感が示されています。

政策金利を決定する連邦公開市場委員会(FOMC)は、11対1の賛成で、翌日物貸付金利の目標レンジを3.5%~3.75%に維持することを決定しました。

中東情勢が持続的なインフレを引き起こし、利上げが必要になる可能性も懸念されています。

会合の参加者たちは、中東情勢が米国経済にどのような影響を与えるかは時期尚早であり、状況を注視し、適切な金融政策を評価することが賢明であると述べています。

インフレ率はFRBの目標である2%に向かって引き続き低下すると予想されていますが、原油価格の高騰や関税の影響も考慮されています。

FRB議長ジェローム・パウエル氏は、インフレ抑制のために現時点で利上げを行うことは、金融政策の効果が時間差で現れることを考慮すると、長期的に悪影響を及ぼす可能性があると述べています。

労働市場については、雇用が安定しているものの、医療関連分野に偏っているため、安定性や成長の可能性に対する懸念も出ています。

GDP成長率は、2025年の第4四半期に0.7%、2026年の第1四半期には1.3%と鈍化しています。

利下げ観測の注目ポイント

- FRBは年内の利下げを視野に入れつつも、イラン情勢や関税の影響を注視。柔軟な対応を検討。

- インフレ率はFRBの目標値(2%)へ向かうと予想されるも、中東情勢の悪化で再上昇の懸念も。

- 労働市場は弱含みで、景気減速の兆候。雇用創出はヘルスケア分野に偏り、不安定要素も。

市場への影響分析・解説

FRBは依然として年内の利下げを視野に入れていますが、それは単なる金融政策のスケジュールではなく、地政学的リスクと国内経済の複雑な相互作用に対する戦略的な対応です。

イラン情勢や関税といった不確実性は、インフレ抑制と経済成長のバランスを脅かす要因として認識されています。

単なるインフレ目標の達成を超え、FRBは労働市場の脆弱性、特に医療分野への偏りを注視しており、これは潜在的な構造的な問題を示唆しています。

今後の金融政策は、中東情勢の動向だけでなく、原油価格の変動、関税の影響、そして何よりも労働市場の安定性に左右されるでしょう。

利下げの可能性は残されていますが、それは経済の減速や金融市場の混乱に対する保険的な措置と解釈できます。

FRBは、短期的なインフレ抑制策が長期的な経済成長を阻害する可能性を認識しており、慎重な姿勢を維持すると考えられます。

GDP成長率の鈍化は、FRBがより積極的な金融緩和に踏み切る可能性を高める一方、地政学的リスクの再燃は、利上げという逆方向の圧力をもたらす可能性があります。

※おまけクイズ※

Q. 記事の中で、FRBがインフレ抑制のために現時点で利上げを行うことについて懸念している点は?

ここを押して正解を確認

正解:金融政策の効果が時間差で現れることを考慮すると、長期的に悪影響を及ぼす可能性がある

解説:記事の終盤で、パウエル氏の発言として言及されています。

まとめ

FRBは年内の利下げを視野に入れつつも、イラン情勢や関税など不確実性が高く、慎重な姿勢を崩していません。インフレは目標値に向かうと見られますが、中東情勢の悪化には警戒が必要です。また、労働市場の弱含みや、雇用が特定の分野に偏っている点も懸念材料です。今後の金融政策は、これらの状況を総合的に判断して決定されることになりそうです。私たちも、今後の経済指標や地政学リスクに注意しながら、動向を見守る必要がありますね。