【衝撃】固定資産税が暴騰!州別比較で判明、負担額は4,427ドル超え—地方税の現状と対策

固定資産税上昇のニュース概要

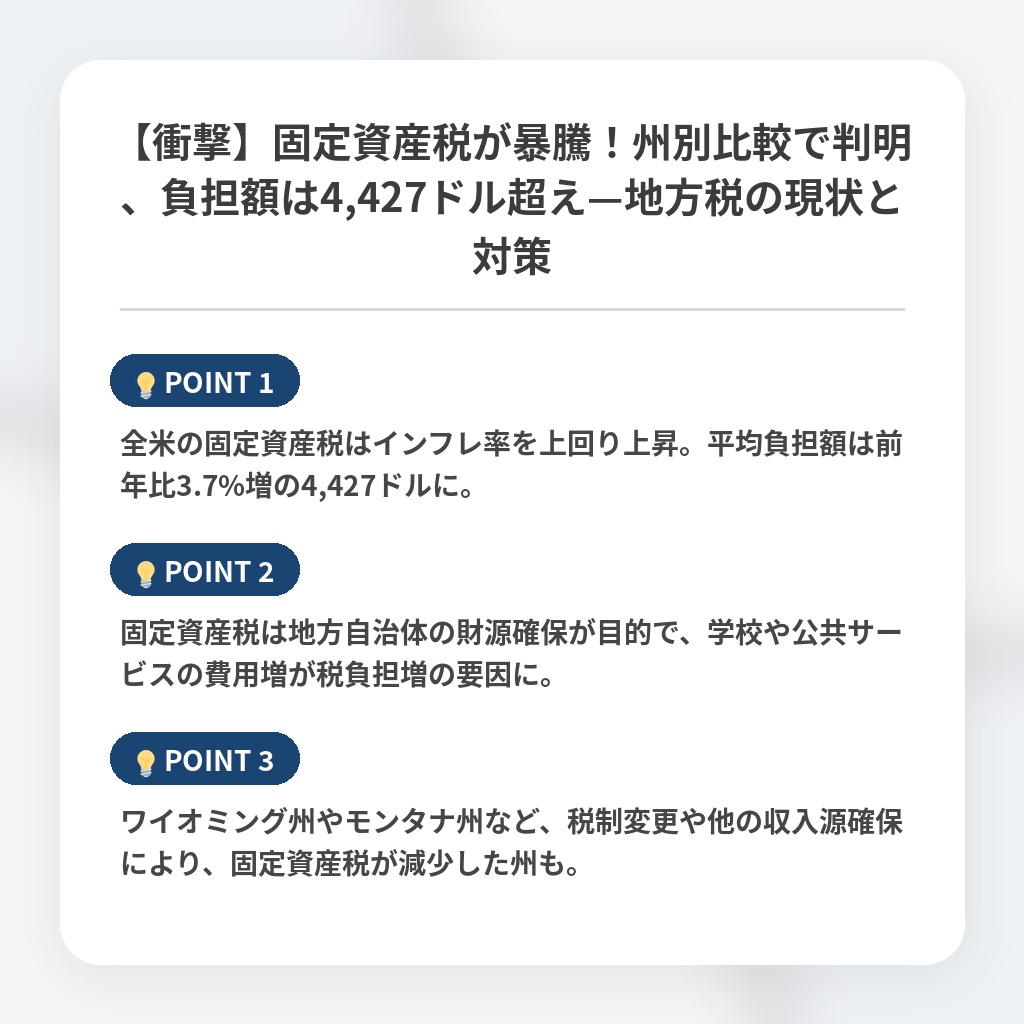

全米の固定資産税はインフレ率を上回る速さで上昇しており、昨年の平均負担額は4,427ドルで、2024年から3.7%増加しました。

消費者物価指数(CPI)が昨年2.7%上昇したのに対し、固定資産税の上昇率はそれを上回っています。

デラウェア州では18%、メリーランド州では11.6%と、特に一部の州では固定資産税の大幅な増加が見られました。

固定資産税は、主に地方自治体によって公共サービス(公立学校、道路建設、警察・消防署など)の財源を確保するために課税されます。

地方税収の70セントは固定資産税によるものとされています。

昨年、単独住宅の平均推定価格が1.7%減少し494,231ドルとなりましたが、固定資産税は上昇しました。

これは、固定資産税が不動産評価額だけでなく、公共サービスの提供コストの上昇など他の要因にも影響されることを示しています。

ATTOMのロブ・バーバー最高経営責任者は、固定資産税は消費者物価ではなく、地方自治体の資金調達ニーズによって左右されることが多いと述べています。

40州とコロンビア特別区では固定資産税が上昇しましたが、10州(主に西部)では減少しました。

ワイオミング州では100万ドル以下の不動産に対して25%の減税が承認され、モンタナ州では8割の住宅所有者が減税を受けました。

固定資産税の減少は、不動産価格の動向だけでなく、政策変更や代替収入源によってもたらされることが多いです。

固定資産税が高いのは、北東部、カリフォルニア州、イリノイ州で、特にニュージャージー州の平均負担額は約10,500ドルです。

一方、固定資産税が最も低いのはウェストバージニア州で、平均負担額は1,081ドルです。

税負担増加の注目ポイント

- 全米の固定資産税はインフレ率を上回り上昇。平均負担額は前年比3.7%増の4,427ドルに。

- 固定資産税は地方自治体の財源確保が目的で、学校や公共サービスの費用増が税負担増の要因に。

- ワイオミング州やモンタナ州など、税制変更や他の収入源確保により、固定資産税が減少した州も。

地方税収の分析・解説

全米の固定資産税上昇は、単なるインフレの波及とは異なる構造的な問題を示唆しています。

地方自治体の財政需要が消費者物価に左右されず、独自のペースで上昇している点が重要です。

これは、地方公共サービスの質を維持するための税収確保という、根強い課題を浮き彫りにしています。

特に注目すべきは、不動産価格が下落しているにも関わらず固定資産税が増加している点です。

この現象は、自治体が公共サービス提供コストの上昇を税制で補填しようとする動きの表れと考えられます。

今後は、自治体財政の逼迫度合いに応じて、この傾向がさらに加速する可能性があります。

減税を実施する州の存在も示唆的です。

ワイオミング州やモンタナ州のように、エネルギー収入などを代替財源とする州は、固定資産税への依存度を下げることができます。

しかし、多くの州では依然として固定資産税が地方財政の屋台骨であり、抜本的な解決策は容易ではありません。

固定資産税負担の地域格差は今後も拡大し、州間の経済競争力に影響を与えるでしょう。

※おまけクイズ※

Q. 記事によると、全米の固定資産税の平均負担額は、昨年からどれくらい増加しましたか?

ここを押して正解を確認

正解:3.7%

解説:記事の冒頭で、昨年の平均負担額が4,427ドルで、2024年から3.7%増加したと記載されています。

まとめ

全米の固定資産税がインフレ率を上回るペースで上昇しており、平均負担額は4,427ドルと増加しています。公共サービスの費用増が主な要因で、自治体の財政状況が大きく影響しているようです。一方で、ワイオミング州やモンタナ州のように減税に動く州もあり、地域によって状況は異なります。今後も自治体財政の逼迫度合いによっては、固定資産税の負担はさらに増える可能性があり、注意が必要です。ご自身の住む地域の状況を確認し、今後の動向を注視しておくと良いでしょう。

関連トピックの詳細はこちら