【衝撃】任天堂株価10%急落!スイッチ2販売予測が市場を裏切り、3カ月ぶり安値へ

任天堂の株価急落とスイッチ2販売予測のニュース概要

任天堂の株価がこの3カ月で最大の下落幅を記録しました。

同社が発表した今会計年度のハードウェアおよびソフトウェアの販売予測が市場の期待を下回ったことが主な要因です。

任天堂は新型ゲーム機であるスイッチ2の販売台数を1650万台、ソフトの販売本数を6000万本と予測しましたが、この数字は投資家を失望させる内容でした。

東京株式市場では株価が10パーセント急落し、2024年8月以来の安値を付けました。

業績を圧迫している背景にはメモリーチップ価格の高騰があります。

エレクトロニクス業界ではソニーなども同様の課題を抱えており、関税や高止まりする輸送コスト、消費者の支出意欲の減退といった逆風に直面しています。

初代スイッチが発売当初に見せたような爆発的なヒットを再現できていない現状において、コスト増と市場の冷え込みが経営の重荷となっています。

業績圧迫とスイッチ2販売予測に見る注目ポイント

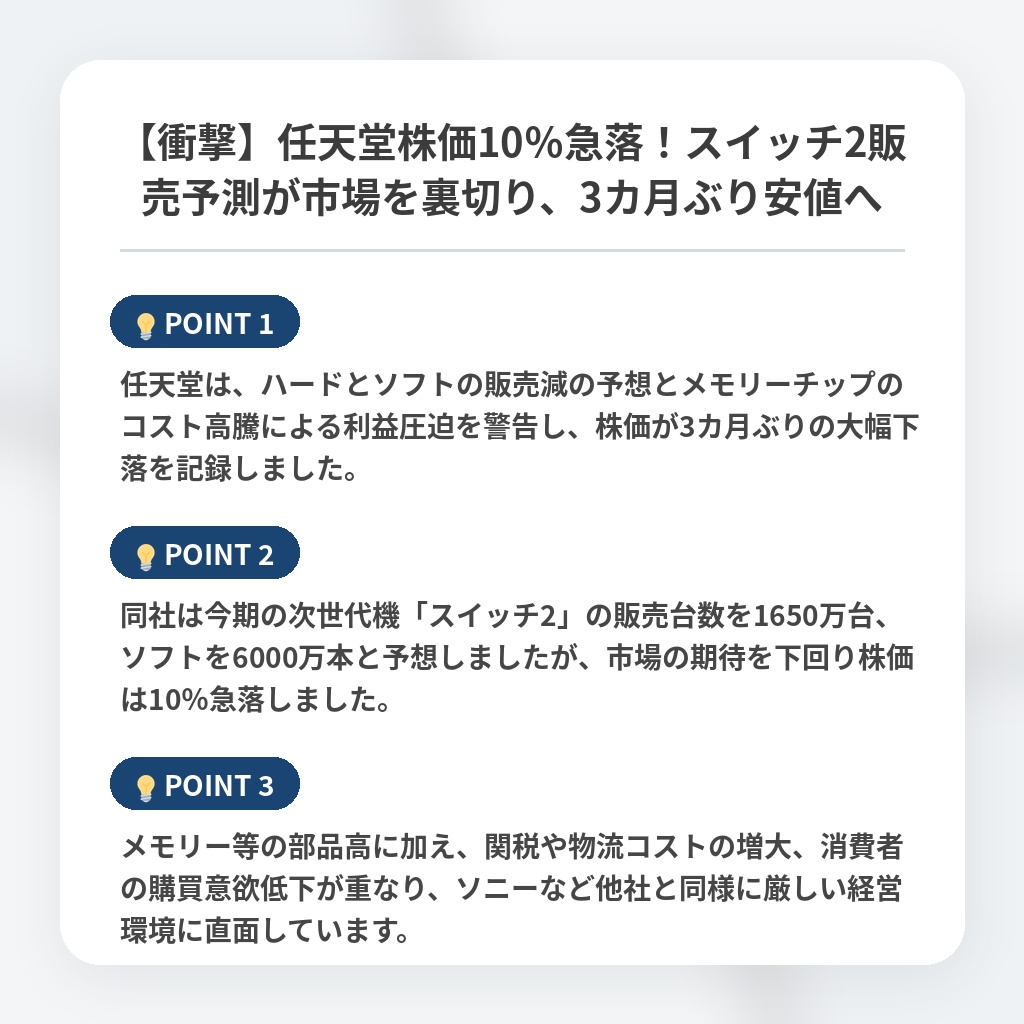

- 任天堂は、ハードとソフトの販売減の予想とメモリーチップのコスト高騰による利益圧迫を警告し、株価が3カ月ぶりの大幅下落を記録しました。

- 同社は今期の次世代機「スイッチ2」の販売台数を1650万台、ソフトを6000万本と予想しましたが、市場の期待を下回り株価は10%急落しました。

- メモリー等の部品高に加え、関税や物流コストの増大、消費者の購買意欲低下が重なり、ソニーなど他社と同様に厳しい経営環境に直面しています。

任天堂の収益モデルと今後の株価に関する分析・解説

今回の株価下落は、単なる業績見通しの未達ではなく、任天堂が長年維持してきた「ハードとソフトの循環による高収益モデル」が、構造的な転換期にあることを示唆しています。

かつてのスイッチのような爆発的な普及を前提とせず、高コストな部材調達という厳しい現実を直視せざるを得ない段階に突入したのです。

今後は、これまでのようなハードウェアの販売台数に依存する戦略から、IP(知的財産)の多角的な活用による収益の質的転換が求められます。

短期的な株価の乱高下は続くものの、市場の関心は「台数」から「ファン層のエンゲージメント維持」へと移るでしょう。

今後は、コスト増を価格転嫁で吸収できるブランド力があるか、またはハード以外でのマネタイズをどれだけ具体化できるかが、同社の真の評価を決定づけることになります。

※おまけクイズ※

Q. 記事の中で言及されている、任天堂の業績を圧迫している要因の一つはどれ?

ここを押して正解を確認

正解:メモリーチップ価格の高騰

解説:記事の序盤で言及されています。

不正解:スイッチ2の販売価格の引き下げ/ソフトウェア販売の爆発的ヒット

まとめ

任天堂の株価が急落しました。次世代機「スイッチ2」の販売予測が市場の期待を下回り、メモリーチップ等のコスト高騰が利益を圧迫していることが背景にあります。これは、同社の高収益モデルが転換期を迎えていることを示唆していると感じますね。今後はハード販売台数に依存せず、強力なIPを多角的に活用し、いかにファンとのエンゲージメントを深めて収益を質的に高めるかが、真に問われるフェーズに入ったと見ています。厳しい市場環境ですが、任天堂らしい新たな価値創造に期待したいものです。