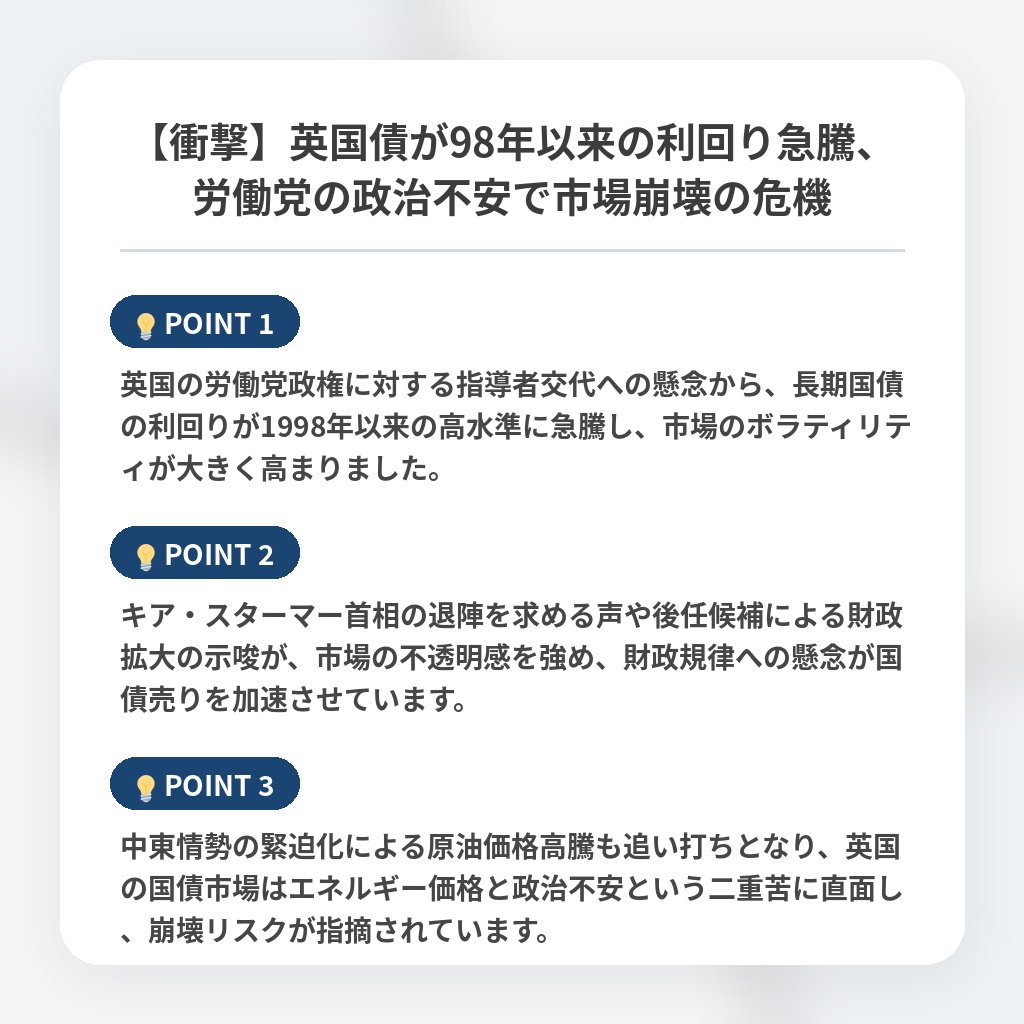

【衝撃】英国債が98年以来の利回り急騰、労働党の政治不安で市場崩壊の危機

労働党政権下の英国債乱高下のニュース概要

英国の長期国債利回りが、労働党の指導部交代をめぐる懸念から1998年以来の高水準を記録しました。

投資家は次期指導者が財政規律を緩め、歳出拡大路線へ転換することを警戒しています。

キア・スターマー首相が辞任を否定したことで市場の動揺は一時的に落ち着いたものの、政治的な不確実性は依然として残っています。

市場関係者は、新たな指導者が誕生しても左派的な政策をとる可能性が高いと見ており、これがインフレの長期化やポンド安を招くとの見方を示しています。

さらに中東情勢の悪化に伴うエネルギー価格の上昇も、債券市場に大きな下押し圧力を加えています。

英国債市場は他国の市場から切り離された動きを見せており、政治リスクとエネルギー危機という二重の困難に直面しています。

今後、政治的な膠着状態が長引けば、政府や企業、消費者の借入コストが上昇し、英国経済にさらなる深刻な影響が及ぶリスクが高まっています。

長期金利急騰と政治的不安の注目ポイント

- 英国の労働党政権に対する指導者交代への懸念から、長期国債の利回りが1998年以来の高水準に急騰し、市場のボラティリティが大きく高まりました。

- キア・スターマー首相の退陣を求める声や後任候補による財政拡大の示唆が、市場の不透明感を強め、財政規律への懸念が国債売りを加速させています。

- 中東情勢の緊迫化による原油価格高騰も追い打ちとなり、英国の国債市場はエネルギー価格と政治不安という二重苦に直面し、崩壊リスクが指摘されています。

英国債の構造的リスクに関する分析・解説

今回の英国債市場の動揺は、単なる一時的な政治的混乱ではなく、英国経済が抱える「構造的な脆弱性」が露呈した象徴的な出来事です。

グローバル市場において英国債が他国と切り離された動きを見せている事実は、投資家が英国を「規律ある先進国」から「財政リスクの高い市場」へと再定義し始めたことを意味します。

特に労働党の指導部交代という国内要因が、中東情勢によるインフレ圧力と組み合わさったことで、英国は資金調達コストが制御不能に陥る「債券市場のメルトダウン」という最悪のシナリオに直面しています。

今後は、政治的混乱が長引くほど英ポンドへの投機的な売り圧力が強まり、輸入物価の上昇を通じた更なるインフレの悪循環を招くでしょう。

具体的には、次期指導者が誰であれ、市場の信頼を取り戻すためには「緊縮」という苦渋の決断が不可欠であり、もしそれが叶わなければ、英国は長期にわたるスタグフレーションのリスクから逃れられなくなると予測されます。

※おまけクイズ※

Q. 英国債の利回りが1998年以来の高水準を記録した主な要因として、記事内で挙げられているものは?

ここを押して正解を確認

正解:労働党の指導部交代をめぐる懸念と、中東情勢によるエネルギー価格の上昇

解説:記事の序盤および注目ポイントで言及されています。

選択肢:

A. 労働党の指導部交代をめぐる懸念と、中東情勢によるエネルギー価格の上昇

B. 英中央銀行による急激な利上げと、住宅ローン金利の固定化による不動産市場の低迷

C. 欧州連合(EU)への再加盟を巡る国民投票の実施と、それに伴う外資企業の大量撤退

まとめ

英国債の利回りが約26年ぶりの高水準に達したことは、単なる一時的な混乱ではなく、英国の構造的な脆弱性を示唆しています。政治的不透明感とエネルギー高という二重苦により、市場の信頼は揺らいでいます。新指導者には財政規律を優先する厳しい決断が求められますが、この難局を乗り越えられなければ、経済の悪循環は免れません。今後の政策運営が、英国経済の明暗を分ける大きな分岐点になるでしょう。注視が必要です。