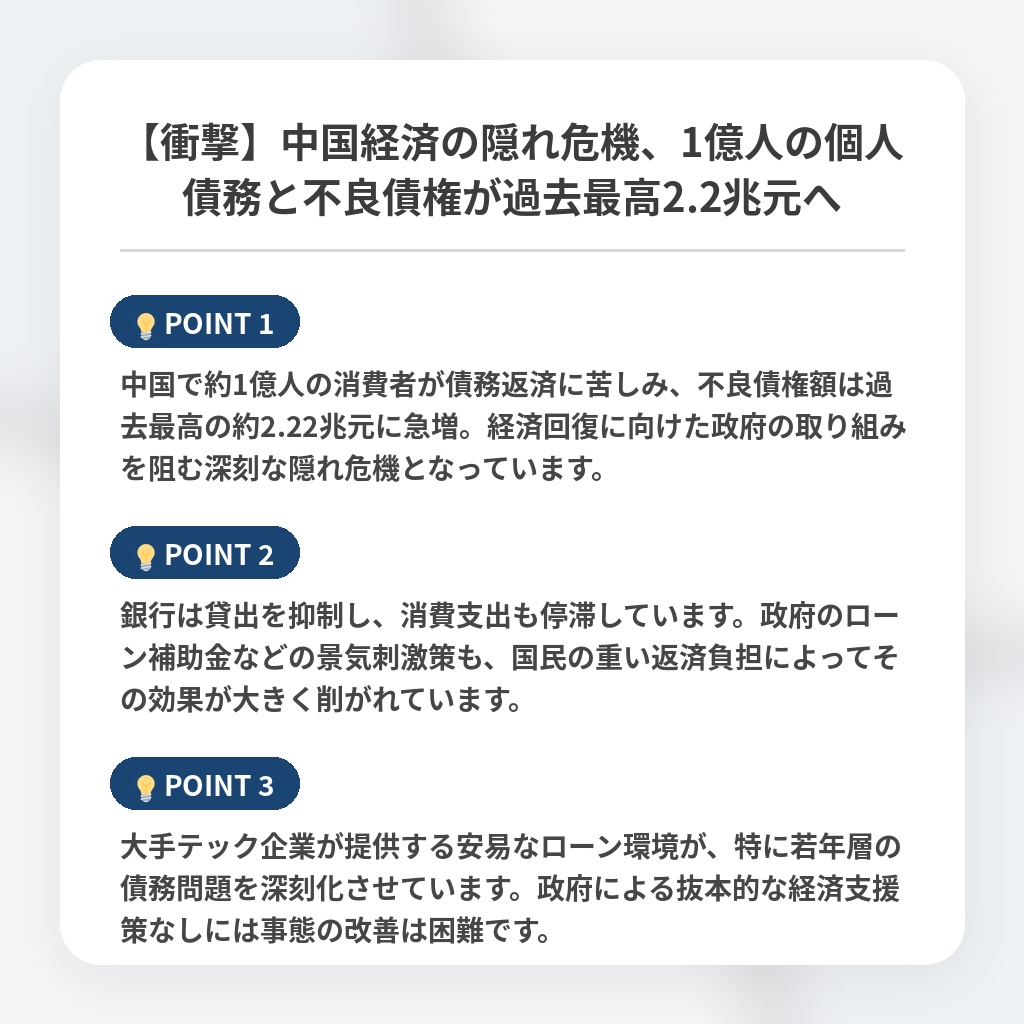

【衝撃】中国経済の隠れ危機、1億人の個人債務と不良債権が過去最高2.2兆元へ

中国経済を蝕む個人債務急増のニュース概要

中国において、およそ一億人もの消費者が個人債務の返済に苦しむという深刻な危機が進行しています。

この問題は政府が掲げる経済再生の取り組みを阻害する大きな要因となっており、クレジットカードや住宅ローンなどの不良債権が過去数年で急増しました。

ガベカル・ドラゴノミクス社の分析によれば、昨年の家計不良債権は前年比で二十一パーセント増加し、少なくとも二兆二千二百億元という過去最高額に達しています。

二〇二五年末時点で、中国の成人人口の十パーセント以上に相当する人々が返済の遅延を抱えていると推計されます。

アント・グループやバイトダンスといった大手テック企業の融資プラットフォームが短期間の債務拡大を助長しており、多くのユーザーがアプリを通じて容易に高金利の融資にアクセスできる環境が問題を複雑化させています。

若年層を中心にこうした借り入れが常態化しており、結果として個人消費は冷え込んでいます。

政府の融資補助金などの景気刺激策も、国民の返済負担が重い現状では十分な効果を発揮できていません。

専門家は政府によるさらなる抜本的な所得支援策が講じられない限り、個人不良債権の積み上がりは止まらないと警告しています。

中国経済はパンデミック以降で最悪の小売り不振に直面しており、個人の過剰債務が将来的な経済成長の足かせとなる懸念が一段と強まっています。

不良債権拡大による消費冷え込みの注目ポイント

- 中国で約1億人の消費者が債務返済に苦しみ、不良債権額は過去最高の約2.22兆元に急増。経済回復に向けた政府の取り組みを阻む深刻な隠れ危機となっています。

- 銀行は貸出を抑制し、消費支出も停滞しています。政府のローン補助金などの景気刺激策も、国民の重い返済負担によってその効果が大きく削がれています。

- 大手テック企業が提供する安易なローン環境が、特に若年層の債務問題を深刻化させています。政府による抜本的な経済支援策なしには事態の改善は困難です。

構造的不況と個人債務問題の分析・解説

この債務危機の本質は、デジタル金融が「富の創造」ではなく「消費の先食い」に利用された点にあります。

本来であれば生産性を向上させるべきテック企業の融資プラットフォームが、娯楽や美容といった消費行動を過剰に煽り、若年層を債務の罠に陥れました。

これは中国経済が構造的に抱える「所得成長の鈍化」と「安易な信用供与」の致命的な乖離を象徴しています。

今後は、政府による不良債権の強制的な整理と、テック企業に対する金融仲介機能の厳格な規制が不可避となるでしょう。

家計のバランスシートが修復されるまでは、金融緩和や補助金といった従来の景気刺激策は、砂漠に水を撒くように無効化され続けるはずです。

中国経済は消費主導型への転換を掲げながらも、当面は個人の債務圧縮が成長を押し下げる「長期停滞」のフェーズから脱却できないと予測します。

※おまけクイズ※

Q. 記事の中で言及されている、中国の家計不良債権が抱える問題の要因として指摘されているものはどれですか?

ここを押して正解を確認

正解:大手テック企業による短期間の債務拡大の助長

解説:記事の概要および注目ポイントにて、テック企業の融資プラットフォームが安易なローン環境を提供し、特に若年層の債務問題を深刻化させていると指摘されています。

まとめ

中国で約1億人が債務返済に苦しみ、不良債権が過去最高を記録しています。デジタル金融による「消費の先食い」が若年層の家計を圧迫し、政府の景気刺激策さえも無効化させている現状は深刻です。単なる金融緩和では解決できず、今後はテック企業への規制強化と抜本的な所得支援が不可避でしょう。家計のバランスシートが修復されない限り、中国経済は長期停滞のフェーズから抜け出すことができず、厳しい道のりが続くと危惧しています。

関連トピックの詳細はこちら