【警告】JPモルガンCEO「3兆円プライベートクレジットは安心」?不良債権と信用収縮のリスク

JPモルガンCEO発言の概要

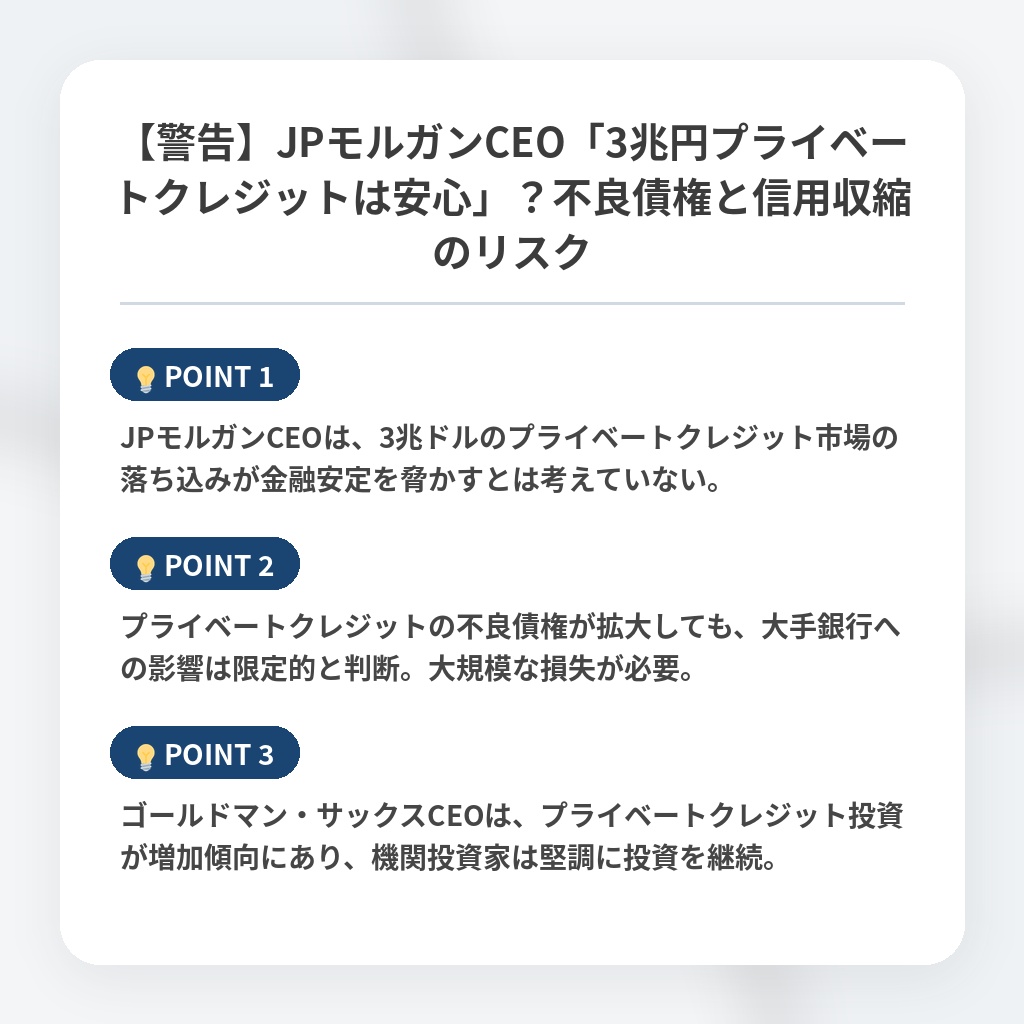

JPモルガン・チェースのジェイミー・ダイモンCEOは、3兆ドル規模のプライベート・クレジット市場全体が低迷しても、金融システムに安定性を脅かすリスクはないと述べました。

損失が非常に大きくなければ、その痛みが大手銀行に波及することはないと考えているようです。

ダイモンCEOは、プライベート・クレジットのローンのデフォルトが金融システム全体に与える影響は限定的であり、規制されていない業界は「システミック」なリスクをもたらさないと主張しています。

クレジットの質はそれほど悪化しておらず、一部に弱点はあるものの、注意深く監視している状況であると説明しました。

プライベート・クレジット市場では、ブルー・オウルなどのファンドから巨額の資金引き出しが発生しており、顧客が引き出せる金額に上限が設けられる事態も起きています。

厳しい融資規制が導入された後、プライベート・クレジット市場は急成長しましたが、トリカラーやファースト・ブランドといった米国の自動車会社2社の破綻により、懸念が高まりました。

両社は詐欺疑惑で訴えられており、プライベート・クレジット貸し手が融資判断を甘くしていたのではないかという懸念が生じています。

ダイモンCEO自身も、これらの企業の破綻後により多くの問題が表面化する可能性があると警告しており、IMFもハイストリート銀行に波及する可能性について警告しています。

JPモルガン・チェースもプライベート・クレジット貸し出しを行っていますが、競合他社よりも厳しい審査基準を設けていると主張しています。

ゴールドマン・サックスのデイビッド・ソロモンCEOも、第1四半期にプライベート・クレジット投資が増加したと述べ、富裕層の資金引き出しはあるものの、長期的な視点を持つ機関投資家は資金を維持していると指摘しました。

JPモルガン・チェースは、第1四半期の利益が13%増の165億ドル、収益が10%増の498億ドルと報告しています。

プライベートクレジットの注目ポイント

- JPモルガンCEOは、3兆ドルのプライベートクレジット市場の落ち込みが金融安定を脅かすとは考えていない。

- プライベートクレジットの不良債権が拡大しても、大手銀行への影響は限定的と判断。大規模な損失が必要。

- ゴールドマン・サックスCEOは、プライベートクレジット投資が増加傾向にあり、機関投資家は堅調に投資を継続。

信用収縮リスクの分析・解説

ダイモンCEOの発言は、プライベート・クレジット市場の潜在的リスクを過小評価している可能性があります。

確かに、現時点では大手銀行への直接的な波及リスクは限定的と見られますが、それはあくまで表面的な状況把握に過ぎません。

規制の緩いプライベート・クレジット市場は、伝統的な銀行システムにはない隠れたリスクを内包しており、トリカラーやファースト・ブランドのような事例は氷山の一角に過ぎないでしょう。

問題は、これらの企業破綻が、より広範な信用収縮を引き起こす可能性があることです。

特に、高金利環境下では、デフォルトリスクが増大し、プライベート・クレジット市場全体への信頼が失墜する可能性があります。

そうなれば、機関投資家による資金引き上げが加速し、連鎖的な破綻を招くことも否定できません。

今後は、IMFが警告するように、ハイストリート銀行への影響を注視する必要があります。

JPモルガン・チェースのような大手銀行が厳しい審査基準を設けているとしても、市場全体の混乱は自社にも波及する可能性があります。

プライベート・クレジット市場の透明性向上と、より厳格な規制の導入が急務であると考えられます。

※おまけクイズ※

Q. 記事の中で、JPモルガン・チェースのジェイミー・ダイモンCEOは、プライベート・クレジット市場の落ち込みについてどのような見解を示している?

ここを押して正解を確認

正解:金融システムに安定性を脅かすリスクはない

解説:記事の冒頭で、ダイモンCEOは3兆ドル規模のプライベート・クレジット市場全体が低迷しても、金融システムに安定性を脅かすリスクはないと述べています。

まとめ

JPモルガン・チェースのダイモンCEOは、3兆ドル規模のプライベート・クレジット市場の低迷が金融システム全体を脅かすリスクは低いとの見解を示しました。大手銀行への影響は限定的と見ていますが、一部企業の破綻事例から、潜在的なリスクを警戒する声も上がっています。

高金利環境下でのデフォルト増加や信用収縮の可能性も否定できず、今後の市場動向やIMFの警告にも注意が必要です。プライベート・クレジット市場の透明性向上と規制強化が求められる状況です。

関連トピックの詳細はこちら