【衝撃】ディックス・スポーティング・グッズ決算、フットロッカー再編で利益予想を下方修正

ディックス・スポーティング・グッズ決算のニュース概要

ディックス・スポーティング・グッズが発表した第1四半期決算は、売上高が市場予想を上回ったものの、利益面では未達となりました。

この背景には、フット・ロッカーの買収に伴う再編費用が大きく影響しています。

同社はフット・ロッカーの不採算店舗の閉鎖や在庫整理、店舗形態の刷新といったコストのかかる立て直しを進めています。

その一方で、フット・ロッカーの既存店売上高は6四半期ぶりにプラスへ転じ、米国内では6.4%の成長を記録するなど、経営改善に向けた明るい兆しも見えています。

しかし、再編にかかる費用負担の重さから、同社は2026年度の営業利益および1株当たり利益の通期見通しを下方修正しました。

今後は、新店舗モデルの導入を拡大することで、収益性の改善を加速させる方針です。

現在は約100店舗で試験導入されている新たな店舗運営プログラムを、今後は250店舗へと拡大し、年末の商戦期に向けてさらなる底上げを図る計画です。

スポーツ文化が注目を集める中で顧客の集客には成功していますが、その勢いをいかにして利益率の向上へとつなげていくかが今後の重要な経営課題となります。

フットロッカー再編と収益見通しの注目ポイント

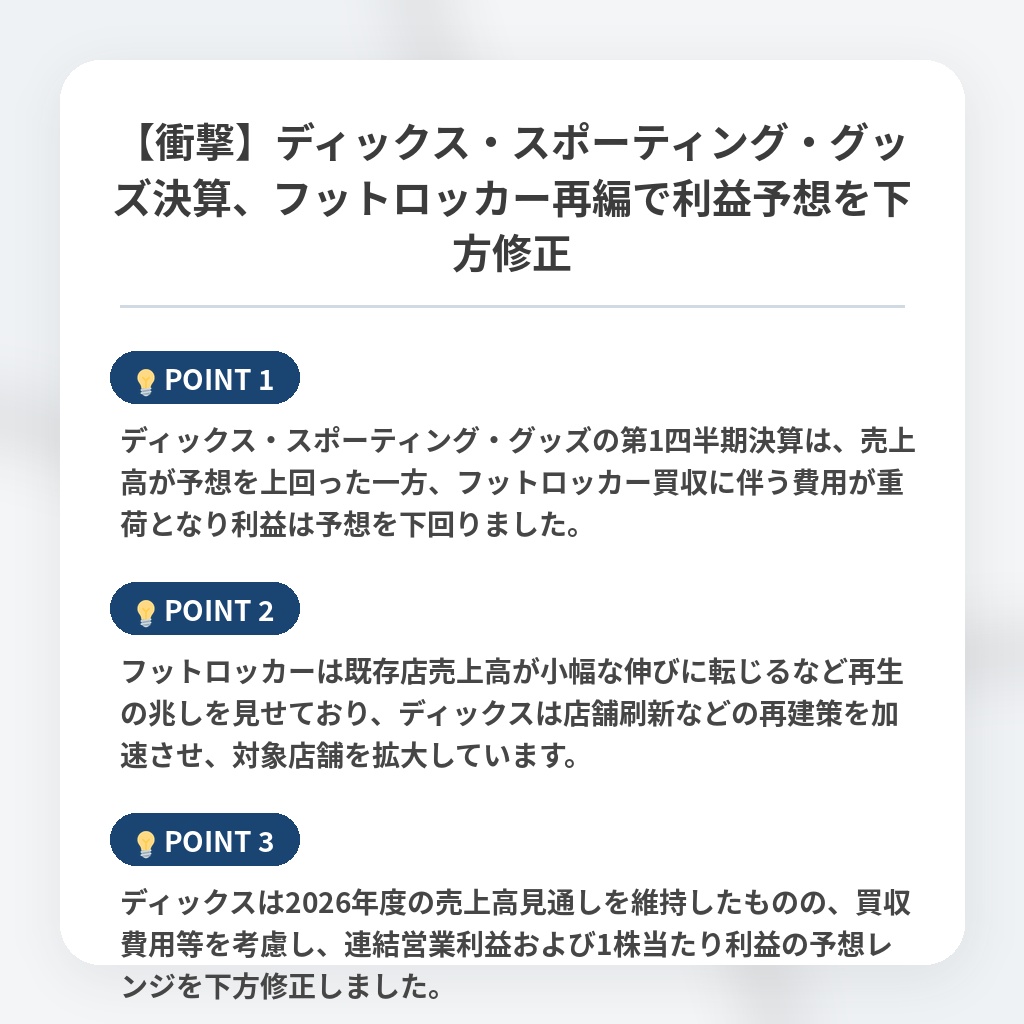

- ディックス・スポーティング・グッズの第1四半期決算は、売上高が予想を上回った一方、フットロッカー買収に伴う費用が重荷となり利益は予想を下回りました。

- フットロッカーは既存店売上高が小幅な伸びに転じるなど再生の兆しを見せており、ディックスは店舗刷新などの再建策を加速させ、対象店舗を拡大しています。

- ディックスは2026年度の売上高見通しを維持したものの、買収費用等を考慮し、連結営業利益および1株当たり利益の予想レンジを下方修正しました。

小売モデル転換がもたらす市場影響の分析・解説

ディックス・スポーティング・グッズによるフット・ロッカーの買収は、単なる規模の拡大ではなく、スポーツ小売業界における「オムニチャネルの再定義」を意味しています。

特筆すべきは、同社が旧来のシューズ小売を単なる在庫販売拠点から、高度な顧客体験を提供するメディア型店舗へと転換しようとしている点です。

現状の利益押し下げ要因となっている再編費用は、既存店舗の収益モデルを根本から覆すための「成長痛」と捉えるべきでしょう。

今後は、試験導入されている「ファスト・ブレイク」等の新店舗モデルが、全社の利益率をどこまで押し上げられるかが鍵となります。

年末商戦までに250店舗へと拡大される同プログラムが、予想通りの収益改善を示せば、実店舗の役割は「売る場所」から「ブランドの熱狂を体感させるハブ」へと完全にシフトします。

一方で、仮にこの転換が消費者の支持を得られず利益率が低迷すれば、小売業界全体の店舗戦略に大きな影を落とすことになります。

スポーツ文化の追い風を背景に、彼らが実店舗の稼ぐ力を再構築できるかどうかが、今後の業界動向を占う最大の指標となるはずです。

※おまけクイズ※

Q. ディックス・スポーティング・グッズが、収益性の改善を加速させるために年末までに250店舗へ拡大予定の施策は?

ここを押して正解を確認

正解:新たな店舗運営プログラムの導入

解説:記事の序盤および分析パートで言及されており、試験導入中のプログラムを拡大することで収益性の向上を目指しています。

まとめ

ディックス・スポーティング・グッズの決算は、フット・ロッカー買収に伴う再編費用が利益を圧迫し、通期見通しの下方修正を余儀なくされました。しかし、既存店売上高の回復は着実な一歩であり、現在の苦境は高収益な体験型店舗へ転換するための「成長痛」と捉えるべきでしょう。年末商戦に向け新店舗モデルを拡大する同社の戦略が実を結ぶか、小売のあり方を問う重要な転換点として、今後の収益改善の推移を注視していきたいと考えます。

関連トピックの詳細はこちら