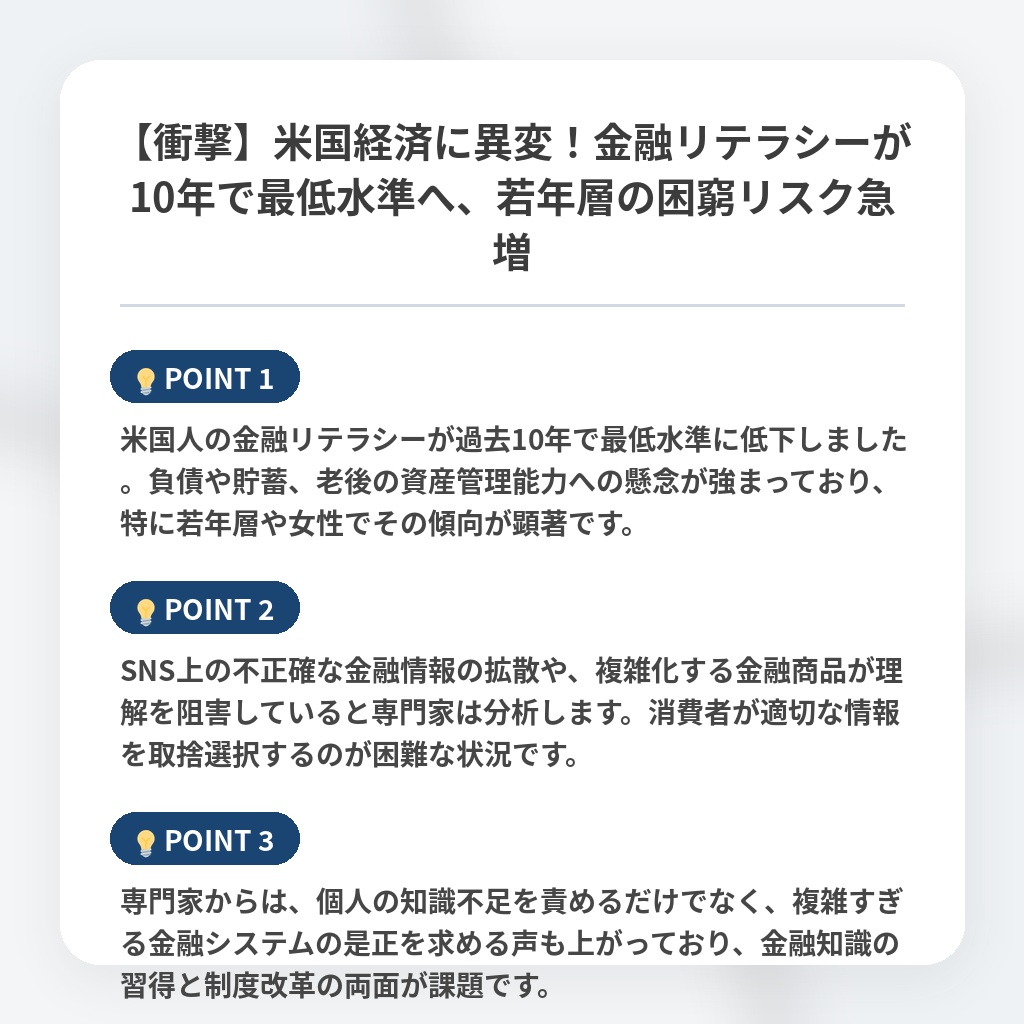

【衝撃】米国経済に異変!金融リテラシーが10年で最低水準へ、若年層の困窮リスク急増

米国における金融リテラシー低下のニュース概要

米国における国民の金融リテラシーが過去10年間で最低水準まで低下していることが、ティアとスタンフォード大学の研究で明らかになりました。

2025年の調査では、金融に関する設問への正答率は平均47パーセントにとどまり、2020年の52パーセントから減少しています。

特に金融リテラシーが極めて低い層が全人口の25パーセントにまで拡大しており、家計管理や債務返済に深刻な影響を及ぼす懸念が高まっています。

調査結果によると、リテラシーの低さは債務の増大や生活困窮のリスクと密接に関連しています。

属性別では女性やZ世代の正答率が低く、若年層は高い学費ローンや住宅購入への諦めといった経済的プレッシャーも重なっていると指摘されています。

正答率低下の要因としては、ソーシャルメディア上で拡散される不正確な金融情報の増加や、金融商品の複雑化が挙げられます。

専門家は、金融システムの複雑さが消費者にとって理解の壁となっている可能性を指摘しており、単に消費者の知識不足を責めるだけでなく、仕組みそのものの適正化が必要だとの見方も示されています。

金融業界に対しては、重要事項を難解な条文に隠すような姿勢が批判の対象となっており、消費者が正しい情報と誤った情報を判別することが以前にも増して困難になっています。

基本的な金融知識の重要性は変わっていないにもかかわらず、人々が適切な判断を下せない状況が続けば、将来的な資産形成や退職後の計画に大きな支障をきたす恐れがあります。

経済を揺るがす金融リテラシー低下の注目ポイント

- 米国人の金融リテラシーが過去10年で最低水準に低下しました。負債や貯蓄、老後の資産管理能力への懸念が強まっており、特に若年層や女性でその傾向が顕著です。

- SNS上の不正確な金融情報の拡散や、複雑化する金融商品が理解を阻害していると専門家は分析します。消費者が適切な情報を取捨選択するのが困難な状況です。

- 専門家からは、個人の知識不足を責めるだけでなく、複雑すぎる金融システムの是正を求める声も上がっており、金融知識の習得と制度改革の両面が課題です。

米国経済の課題と金融システム構造の分析・解説

金融リテラシーの低下は単なる知識不足の問題ではなく、デジタル社会における情報の非対称性が極限に達していることを示唆しています。

SNSのアルゴリズムが最適化された娯楽を優先する一方で、複雑化した金融商品は情報の取捨選択を困難にし、若年層を「情報弱者」へと追いやっています。

今後は、個人の努力に依存する啓蒙活動は限界を迎え、金融機関やプラットフォーマーに対し、UI/UXの透明性や推奨ロジックの適正化を求める規制当局の介入が加速するでしょう。

短期的には経済的苦境に陥る世帯が増加し、格差が固定化するリスクがありますが、中長期的には「金融の簡素化」が製品競争力の鍵となり、複雑怪奇な金融商品が淘汰される大きなパラダイムシフトが起こると予測します。

※おまけクイズ※

Q. 2025年の調査において、米国人の金融に関する設問の正答率は平均何パーセントでしたか?

ここを押して正解を確認

正解:47パーセント

解説:記事の概要欄で、2025年の正答率が平均47パーセントであったと明記されています。

まとめ

米国で金融リテラシーが過去10年で最低水準に低下しています。SNS上の誤情報や複雑な商品が消費者を混乱させており、自己責任論だけで片付けるのは危険な状況です。今後は個人の学び直しと並行し、金融機関には情報の透明化が強く求められます。格差固定を防ぐためにも、複雑な仕組みを簡素化し、誰もが正しく判断できる環境を整える「金融の適正化」こそが、これからの経済社会における不可欠な変革ではないでしょうか。

関連トピックの詳細はこちら