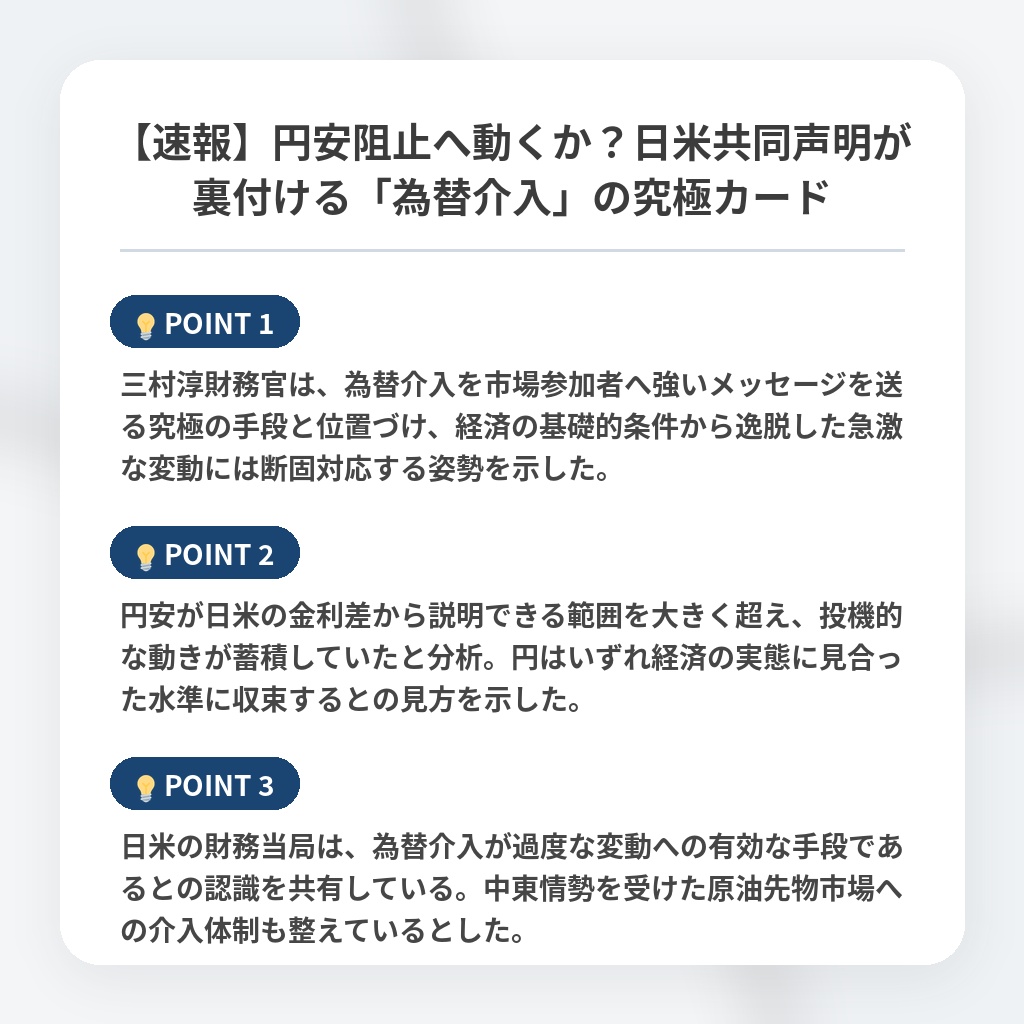

【速報】円安阻止へ動くか?日米共同声明が裏付ける「為替介入」の究極カード

為替介入と日米共同声明のニュース概要

日本の三村財務官はインタビューの中で、外国為替市場への介入は市場関係者に対してメッセージを送る究極の手段であると述べました。

市場の動きが経済のファンダメンタルズから著しく乖離し、その状況が継続する場合に介入が検討されるべきとの見解です。

日本政府と日本銀行は過去に数兆円規模の市場介入を実施した実績があります。

当時の円安傾向については、日米の金利差で説明がつく範囲を大幅に超えており、投機的な円売り持ち高が積み上がっていたと指摘しました。

いずれ為替レートはファンダメンタルズに見合う水準へ収束するはずであり、外部要因の変化を注視しながら対応したとしています。

また日本と米国の間では、過度な市場変動に対して介入が有効な手段であるとの認識を共有する共同声明が出されています。

この声明は円高と円安の両方に対して介入が正当化され得ることを文書で初めて認めた重要な枠組みです。

日米の当局間では為替問題に関して完全な合意がなされています。

中東情勢の緊張により変動要因となっている原油先物市場への介入については、必要に応じて実行可能な枠組みが既に整備されていると説明しました。

急激な円安抑制に向けた政策の注目ポイント

- 三村淳財務官は、為替介入を市場参加者へ強いメッセージを送る究極の手段と位置づけ、経済の基礎的条件から逸脱した急激な変動には断固対応する姿勢を示した。

- 円安が日米の金利差から説明できる範囲を大きく超え、投機的な動きが蓄積していたと分析。円はいずれ経済の実態に見合った水準に収束するとの見方を示した。

- 日米の財務当局は、為替介入が過度な変動への有効な手段であるとの認識を共有している。中東情勢を受けた原油先物市場への介入体制も整えているとした。

為替介入による市場防衛戦略の分析・解説

今回の発言が示唆するのは、通貨当局が「市場の沈静化」という従来の手法を超え、地政学リスクを内包するコモディティ市場までを制御下に置こうとする、より包括的な防衛戦略への転換です。

特に日米間で為替介入の正当性を文書で担保した点は、単なる対症療法ではなく、グローバルな金融秩序の中に日本の裁量を強固に組み込むことを意味します。

今後は、通貨防衛が原油先物等の実体経済へ連動する投機圧力にまで及ぶことで、市場のボラティリティを人為的に抑制する「管理通貨体制」の色合いが強まるでしょう。

投機筋は、当局の「メッセージ」を単なる脅しと見なすことは許されず、ファンダメンタルズの乖離を見極める極めて精緻な判断を迫られることになります。

※おまけクイズ※

Q. 記事の中で、三村財務官が「市場関係者に対してメッセージを送る究極の手段」と位置づけたものは?

ここを押して正解を確認

正解:外国為替市場への介入

解説:記事の概要および注目ポイントにて、為替介入は市場参加者へ強いメッセージを送る究極の手段であると明言されています。

まとめ

三村財務官の発言は、過度な円安を単なる市場現象とせず、投機によるファンダメンタルズからの乖離と断じた点に重要性があります。日米当局による介入の正当化が文書で裏打ちされた今、為替だけでなく原油価格も含めた包括的な防衛戦略が鮮明になりました。今後は、当局が市場を能動的に管理しようとする姿勢が強まるはずです。投機筋だけでなく私たちも、当局の意思を読み解く精緻な視点が、より一層求められる局面に来ています。

関連トピックの詳細はこちら