【衝撃】延滞率13%超!クレジットカードは悪か?資金調達の生命線を守る賢い活用術

クレジットカード延滞率上昇と資金調達のニュース概要

ニューヨーク連邦準備銀行が発表した最新のデータによると、クレジットカードの90日以上の延滞率が今年第1四半期に13.12パーセントまで上昇しました。

これは2008年の金融危機以降で最も高い水準であり、クレジットカードによる過剰な債務に苦しむ人々の存在が浮き彫りになっています。

一般的にカード会社やクレジットカード自体は悪者と見なされがちですが、適切に使用すれば個人の生活や中小企業の経営にとって大きな利便性と機会をもたらすツールでもあります。

多くの小規模事業者にとってクレジットカードは最大の資金調達源であり、海外取引や日々の仕入れ、従業員の給与支払いなどに不可欠な存在です。

不正利用への補償やポイントによる特典など、現金やデビットカードにはない強みも備えています。

クレジットカードを過度に批判するのではなく、あくまで自己管理の問題として捉える必要があります。

日々の食事や娯楽と同じように、クレジットカードも使いすぎを防ぐ節度が重要です。

負債が積み重なっている場合は、支出計画を見直したり、より低金利な融資へ借り換えたりすることで健全な状態へ戻すことが可能です。

クレジットカードは悪ではなく、ビジネスや生活を支える資本として、適正なルールのもとで賢く利用し続けるべきツールなのです。

延滞率急増の背景と中小企業の資金調達の注目ポイント

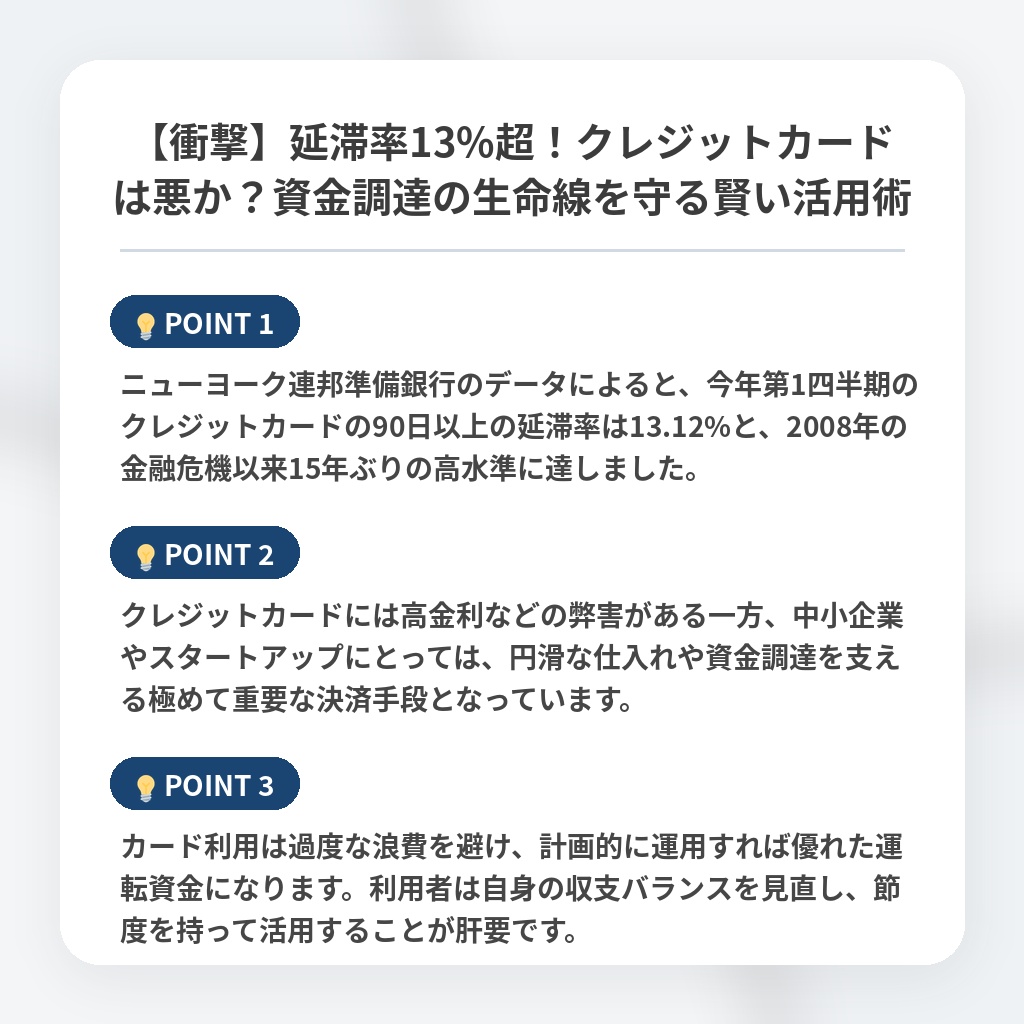

- ニューヨーク連邦準備銀行のデータによると、今年第1四半期のクレジットカードの90日以上の延滞率は13.12%と、2008年の金融危機以来15年ぶりの高水準に達しました。

- クレジットカードには高金利などの弊害がある一方、中小企業やスタートアップにとっては、円滑な仕入れや資金調達を支える極めて重要な決済手段となっています。

- カード利用は過度な浪費を避け、計画的に運用すれば優れた運転資金になります。利用者は自身の収支バランスを見直し、節度を持って活用することが肝要です。

信用供与の二極化とクレジットカード市場の分析・解説

このデータが示す真の危機は、個人の消費行動の乱れ以上に、金融インフラとしての「信用供与」の二極化が加速している点にあります。

現代の経済において、クレジットカードは単なる決済手段を超え、流動性の低い中小企業にとっての「民間型セーフティネット」として機能してきました。

今回の延滞率上昇は、このセーフティネットが限界に達し、生活防衛のための借金と、事業投資のための与信が混在する危うい構造を露呈させています。

今後、金融機関による与信審査のアルゴリズムは、AIを活用したより厳格な選別へとシフトし、信用スコアが低い層は市場から排除される「信用デフレ」が深刻化するでしょう。

一方で、適切な資金管理能力を持つ層には、より柔軟なクレジット枠が提供される二重構造が定着すると予測します。

今後はカード会社とユーザーの間で、資産形成のための知的な信用活用法を共有できるかどうかが、個人の経済的自立を分かつ重要な分岐点となります。

カードを悪者扱いして回避するのではなく、資本として使いこなす「金融リテラシーの再構築」が、これからの不透明な経済を生き抜くための必須条件となるはずです。

※おまけクイズ※

Q. 記事内で指摘されている、今後の金融機関による与信審査の変化として正しいものはどれですか?

ここを押して正解を確認

正解:AIを活用したより厳格な選別へのシフト

解説:記事の分析・解説パートで言及されています。

まとめ

米国のカード延滞率が15年ぶりの高水準となり、家計の危機が浮き彫りになりました。しかし、カードを単なる浪費の元凶と捉えるのは早計です。中小企業にとっては、円滑な事業運営を支える貴重な資金調達の手段でもあります。重要なのは、カードを悪者扱いすることではなく、あくまで計画的に活用する「金融リテラシー」です。今後は個人の管理能力が経済的自立を分ける鍵となるため、改めて資産形成の一部として賢く向き合いたいものです。

関連トピックの詳細はこちら