【重要】161円台の衝撃。為替介入も日銀利上げも効かない「円安」の限界点

歴史的円安と為替介入のニュース概要

円相場が一時1ドル161円台まで急落し、1986年以来の安値水準に迫っています。

ニューヨーク市場で161円80銭を記録しましたが、その後は160円台前半へとわずかに値を戻す展開となりました。

日本政府は7月にも161円95銭近辺で為替介入を実施しており、市場では当局の動向に注目が集まっています。

片山さつき財務相は断固たる措置をとる姿勢を示しましたが、過去の介入時に見られたような強い警告とはトーンが異なり、市場では介入の効果に懐疑的な見方も浮上しています。

日本総合研究所の立石総一郎氏は、介入によっても円安トレンドを覆すことは難しいと分析しています。

政府は4月から5月にかけて約11兆7300億円規模の買い支えを行いましたが、今回の下落圧力は根強い状況です。

日銀は金利を1%まで引き上げましたが、この決定はすでに市場に織り込まれており、円高への押し上げ効果は限定的でした。

内田真一副総裁も今後の利上げペースについて具体的な指針を示さなかったため、市場の反応は薄いままです。

多くのアナリストは年内の追加利上げを予想していますが、米国の金利政策も絡み、円安圧力は依然として高い状態が続いています。

日銀利上げと介入限界の注目ポイント

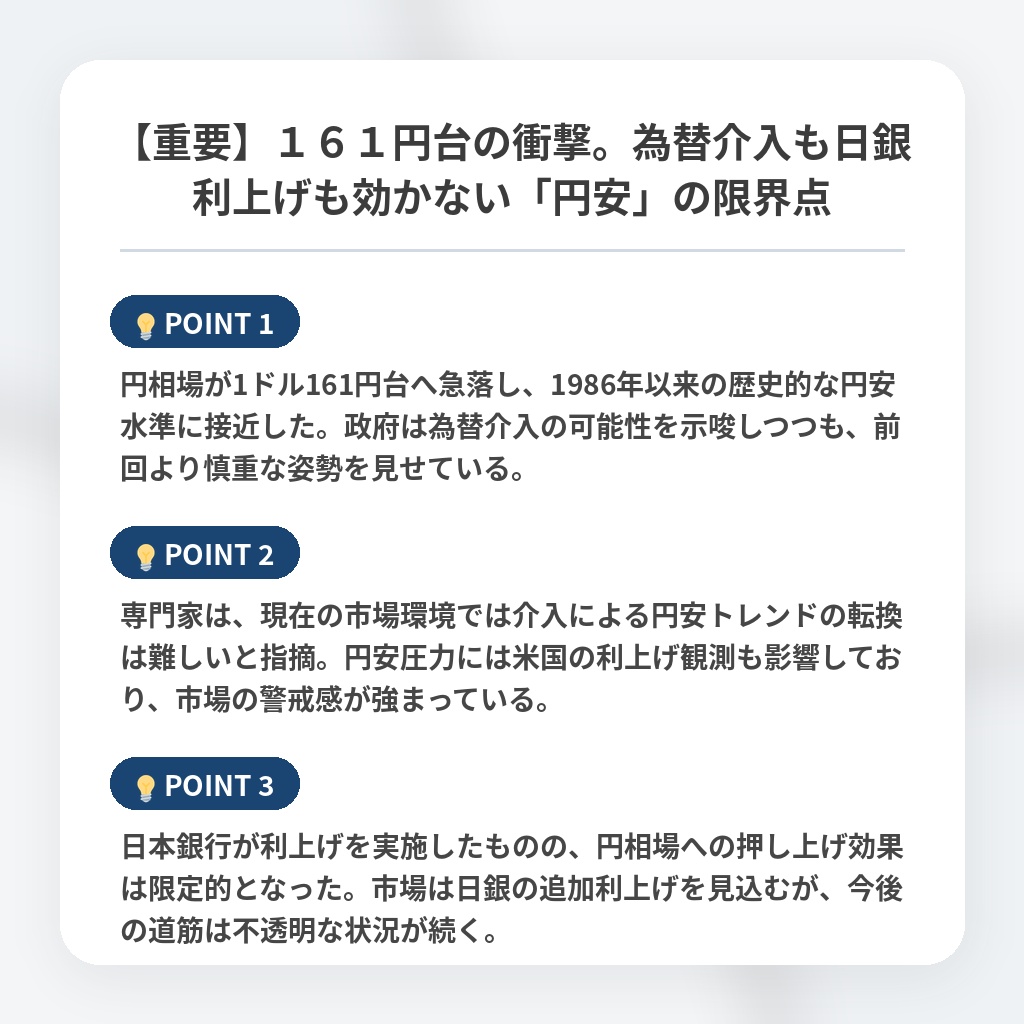

- 円相場が1ドル161円台へ急落し、1986年以来の歴史的な円安水準に接近した。政府は為替介入の可能性を示唆しつつも、前回より慎重な姿勢を見せている。

- 専門家は、現在の市場環境では介入による円安トレンドの転換は難しいと指摘。円安圧力には米国の利上げ観測も影響しており、市場の警戒感が強まっている。

- 日本銀行が利上げを実施したものの、円相場への押し上げ効果は限定的となった。市場は日銀の追加利上げを見込むが、今後の道筋は不透明な状況が続く。

円安環境と政策の今後の分析・解説

今回の円安急進が示唆しているのは、為替介入という「物理的な防波堤」の限界と、日米金利差という構造的問題の深刻さです。

かつての為替介入が効果を発揮したのは、市場の流動性が低く、投機筋の虚を突けたからに過ぎません。

現在、160円台という水準が「新しい基準」として市場に定着しつつある今、当局が介入しても投機筋による「押し目買い」の好機とみなされるリスクが高まっています。

このパラダイムシフトの正体は、日本経済が「低金利という麻薬」から脱却できず、内外のインフレ格差を埋められないことへの市場の冷徹な評価です。

今後、政府が打つべき手は単なる介入ではなく、日銀との協調による「明確な利上げパス」の提示へとシフトするはずです。

しかし、内田副総裁の慎重な姿勢が続く限り、市場は政府の口先介入を無視し、さらなる円安を試す展開が年内は続くと予測します。

投資家は介入の有無に一喜一憂するのではなく、米国の経済指標と日本の実質金利の乖離という、より根深いファンダメンタルズの動向を注視すべきです。

※おまけクイズ※

Q. 記事の中で、今回の円安トレンドを覆すことは難しいと分析している人物は誰か?

ここを押して正解を確認

正解:日本総合研究所の立石総一郎氏

解説:記事の序盤で言及されています。

選択肢:

1. 日本総合研究所の立石総一郎氏

2. 内田真一副総裁

3. 片山さつき財務相

まとめ

円相場が161円台まで急落し、歴史的な安値圏での攻防が続いています。政府の介入や日銀の利上げも市場を大きく動かすには至らず、円安の根深さが浮き彫りとなりました。当局の介入は対症療法に過ぎず、今の市場は日本経済のファンダメンタルズを冷徹に見極めています。目先の変動に一喜一憂せず、日米の金利差という根本的な課題がどう解消に向かうのか、今後の政策指針を冷静に見守っていく必要がありそうです。

関連トピックの詳細はこちら