【悲報】米国でマイホームの夢が崩壊、住宅ローンと価格高騰で4割が購入不能に

米国における住宅価格高騰と購入難のニュース概要

米国の金融情報サイトであるレンディングツリーの分析によると、住宅を所有していない世帯のうち、一般的な入門用住宅を購入可能なのは4割未満にとどまることが分かりました。

入門用住宅は市場価格の下位25パーセントの物件と定義され、平均価格は約20万ドルです。

購入には6万2000ドル超の年収が必要ですが、非所有世帯の中央値は5万5000ドルにとどまっており、約7000ドルの年収不足が生じています。

専門家は、年収の大幅な引き上げは現実的に難しく、副業やさらなる節約が求められる過酷な状況であると指摘しています。

また、不動産サイトのジローによると、入門用住宅の価格が100万ドルを超える都市は2020年以降で3倍に急増しました。

カリフォルニア州のように年収との乖離が非常に大きい地域もあり、多くの市民にとってマイホームは手の届かない存在となっています。

一方で、ミシシッピ州やウェストバージニア州など、南部を中心に比較的住宅購入が容易な地域も存在します。

持ち家は資産形成の重要な手段ですが、現在の市場環境ではその機会を逃す層が増えており、経済的な格差が拡大する懸念が指摘されています。

住宅ローン利用と市場環境の厳しい注目ポイント

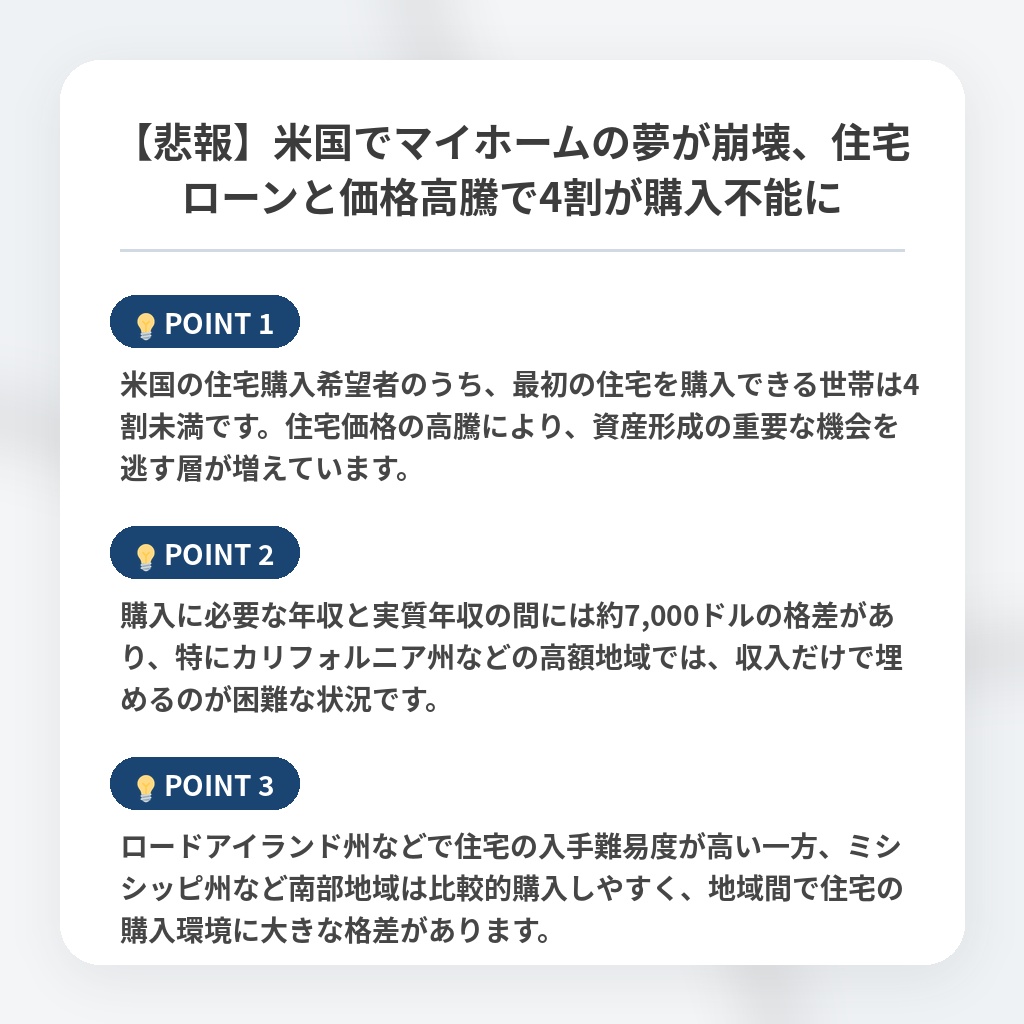

- 米国の住宅購入希望者のうち、最初の住宅を購入できる世帯は4割未満です。住宅価格の高騰により、資産形成の重要な機会を逃す層が増えています。

- 購入に必要な年収と実質年収の間には約7,000ドルの格差があり、特にカリフォルニア州などの高額地域では、収入だけで埋めるのが困難な状況です。

- ロードアイランド州などで住宅の入手難易度が高い一方、ミシシッピ州など南部地域は比較的購入しやすく、地域間で住宅の購入環境に大きな格差があります。

米国住宅市場の格差拡大と構造的課題の分析・解説

この現象は、米国経済における「資産形成の民主化」の終焉を告げる構造的なパラダイムシフトです。

これまで住宅所有は中産階級への登竜門でしたが、現在は供給不足とインフレが重なり、労働の対価である賃金が資産価値の昇騰に追いつけない「賃金と資産のデカップリング」が常態化しています。

これが重要なのは、単なる住居問題ではなく、次世代の富の蓄積機会が階層別に固定化されることを意味するからです。

今後は、持ち家を諦めた層による賃貸需要の過熱が新たな投資機会を生む一方、地域間の経済格差は決定的なものとなります。

予測として、企業による住宅手当の導入やリモートワークを活用した地方移住が加速し、都市部の富裕層と地方労働層という二極化された社会構造へと移行していくはずです。

※おまけクイズ※

Q. 記事の中で定義されている「入門用住宅」の価格帯はどれですか?

ここを押して正解を確認

正解:市場価格の下位25パーセントの物件

解説:記事の序盤で言及されています。

まとめ

米国で入門用住宅すら購入できない世帯が6割を超え、住宅取得による資産形成が困難な時代となっています。賃金が物件価格の高騰に追いつかない現状は深刻で、個人の努力で埋められる差を超えつつあります。マイホームが「中産階級の夢」から一部の層の特権へと変貌しており、今後の社会的な経済格差拡大が懸念されます。今後はリモートワークを活用した地方移住などが、資産形成の道を切り拓く現実的な選択肢となっていくのではないでしょうか。

関連トピックの詳細はこちら