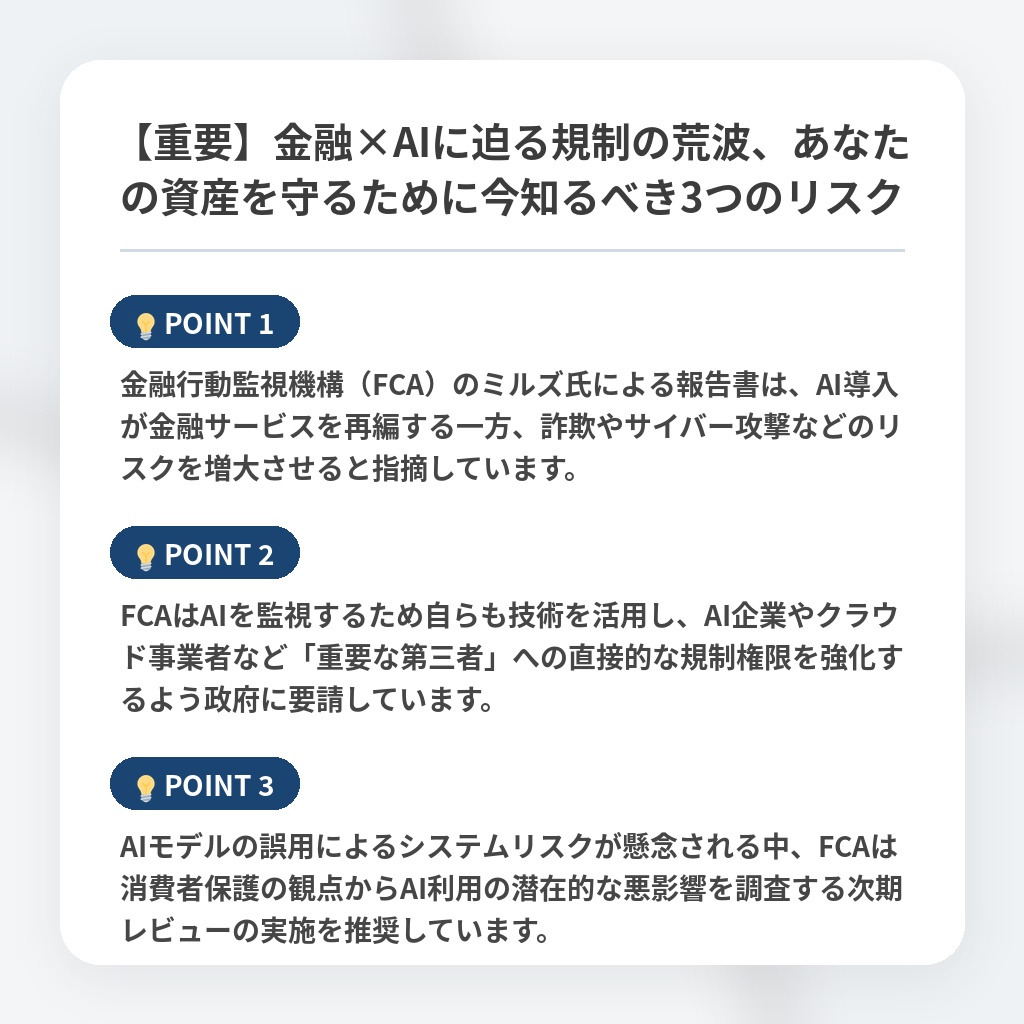

【重要】金融×AIに迫る規制の荒波、あなたの資産を守るために今知るべき3つのリスク

金融サービスにおけるAI導入と新規制のニュース概要

金融行動監視機構が発表した報告書によれば、2030年以降の金融サービスにおいてAIが中心的な役割を担う見通しです。

AIの導入は低所得層への金融アドバイス提供やサービスの効率化に貢献する一方、詐欺やサイバー攻撃といった消費者への新たなリスクを増大させる恐れがあります。

この調査を主導したシェルダン・ミルズ氏は、規制当局がAI技術を自ら導入し、変化の速さと規模に対応する能力を強化すべきだと強調しています。

また、金融行動監視機構の権限を強化し、クラウド事業者やAI企業などの重要な第三者に対しても直接的な監督権限を持つよう政府に求めています。

これはデジタル分野での独占を防ぎ、市場競争を促進しつつ消費者を保護することが目的です。

すでにイギリスでは国民の5人に1人がAIを用いた金融判断に関心を示していますが、現時点ではAIモデルに対する規制や損失補償の仕組みが整っておらず、消費者保護の観点から早急な対策が求められています。

報告書は、AIを活用した金融サービスの提供者や、規制対象外の領域で運営される企業がもたらすリスクについても追加調査が必要であると指摘しました。

特定のAIモデルがサイバーセキュリティ上の脅威となり得るという懸念も背景にあり、金融システム全体の安定を守るため、規制のあり方を見直す時期に来ています。

金融機関監視とAI規制強化の注目ポイント

- 金融行動監視機構(FCA)のミルズ氏による報告書は、AI導入が金融サービスを再編する一方、詐欺やサイバー攻撃などのリスクを増大させると指摘しています。

- FCAはAIを監視するため自らも技術を活用し、AI企業やクラウド事業者など「重要な第三者」への直接的な規制権限を強化するよう政府に要請しています。

- AIモデルの誤用によるシステムリスクが懸念される中、FCAは消費者保護の観点からAI利用の潜在的な悪影響を調査する次期レビューの実施を推奨しています。

金融システムとAI技術融合の分析・解説

今回の報告が示唆するのは、金融規制の枠組みが「機関」単位から「技術レイヤー」単位へと根本的に移行するというパラダイムシフトです。

これまで金融機関の内部統制に焦点を当ててきた監視当局が、クラウド事業者やAIモデル開発企業という、金融インフラの基盤を握るテック企業を直接管轄下に置く必要性に迫られています。

これは金融とテクノロジーの境界が完全に消滅し、システムリスクの所在がアプリケーション層からモデル層へと深化したことを意味します。

今後は、AIの判断アルゴリズムそのものが金融商品と同様に「適合性審査」の対象となり、モデルの透明性やセキュリティ能力が金融機関の競争優位を左右する指標となるでしょう。

短期的には規制の不確実性が投資を抑制する懸念もありますが、中長期的には規制当局がAIによる監視体制を構築することで、市場の安全性とテクノロジーの進化が初めて両立するフェーズへ移行すると予測します。

当局によるAI内製化の動きは、単なる監視強化ではなく、デジタル経済における新たな国家戦略の雛形となるはずです。

※おまけクイズ※

Q. 報告書の中で、金融行動監視機構(FCA)が政府に対して求めている「重要な第三者」への監督権限の強化に関する記述として、正しいものはどれですか?

ここを押して正解を確認

正解:クラウド事業者やAI企業などに対し、直接的な監督権限を持つこと。

解説:記事の中盤で、デジタル分野での独占を防ぎ消費者を保護するため、クラウド事業者やAI企業などの重要な第三者に対して直接的な監督権限を持つよう政府に求めていると記述されています。

まとめ

金融サービスにおけるAI活用が急速に進む中、当局による監視体制の転換が急務です。今後はAIモデルそのものが規制対象となり、クラウド事業者等への直接的な監督が必要となります。この変化は短期的には投資の壁となる可能性もありますが、長期的には「信頼」が競争力の源泉になるはずです。技術と規制が両立し、誰もが安心してAIの恩恵を受けられるインフラが整備されることを、一人の利用者としても強く期待しています。

関連トピックの詳細はこちら