【衝撃】クラーナが米国で銀行免許を申請!フィンテックの生存戦略が激変する理由

クラーナの米国銀行免許取得に向けたニュース概要

後払い決済サービスで知られるスウェーデンのフィンテック企業クラーナは、米国に銀行子会社を設立するための申請を連邦および州の規制当局に行いました。

承認されればユタ州を拠点とする連邦預金保険公社が裏付けとなる銀行となり、かつてマイルストーン銀行などで最高経営責任者を務めたゲーリー・ハーディング氏が率いる予定です。

クラーナの共同創業者兼最高経営責任者であるセバスチャン・シミヤトコウスキー氏は、米国市場におけるより公正で透明性の高い金融サービスへの需要に応えるための当然のステップであると説明しています。

今回の動きは、従来の銀行と提携してサービスを提供してきた多くのフィンテック企業が、独自の銀行免許を取得することで経営の主導権を確保しようとする近年の潮流を象徴しています。

銀行免許を所有することでクラーナは自社で金融業務を内製化し、決済や与信などのサービスにおける信頼性を高めることが可能になります。

今後は単なる後払い決済業者から総合的な消費者銀行への転換を目指す戦略の一環として、預金口座の提供や貸付資金の調達コスト削減といったメリットを追求する見通しです。

すでに高利回りの普通預金口座を提供するなど事業領域を拡大しているクラーナは、自ら銀行機能を保有することで第三者のパートナー銀行への依存度を下げ、競争力を強化していく方針です。

フィンテック大手クラーナの戦略的注目ポイント

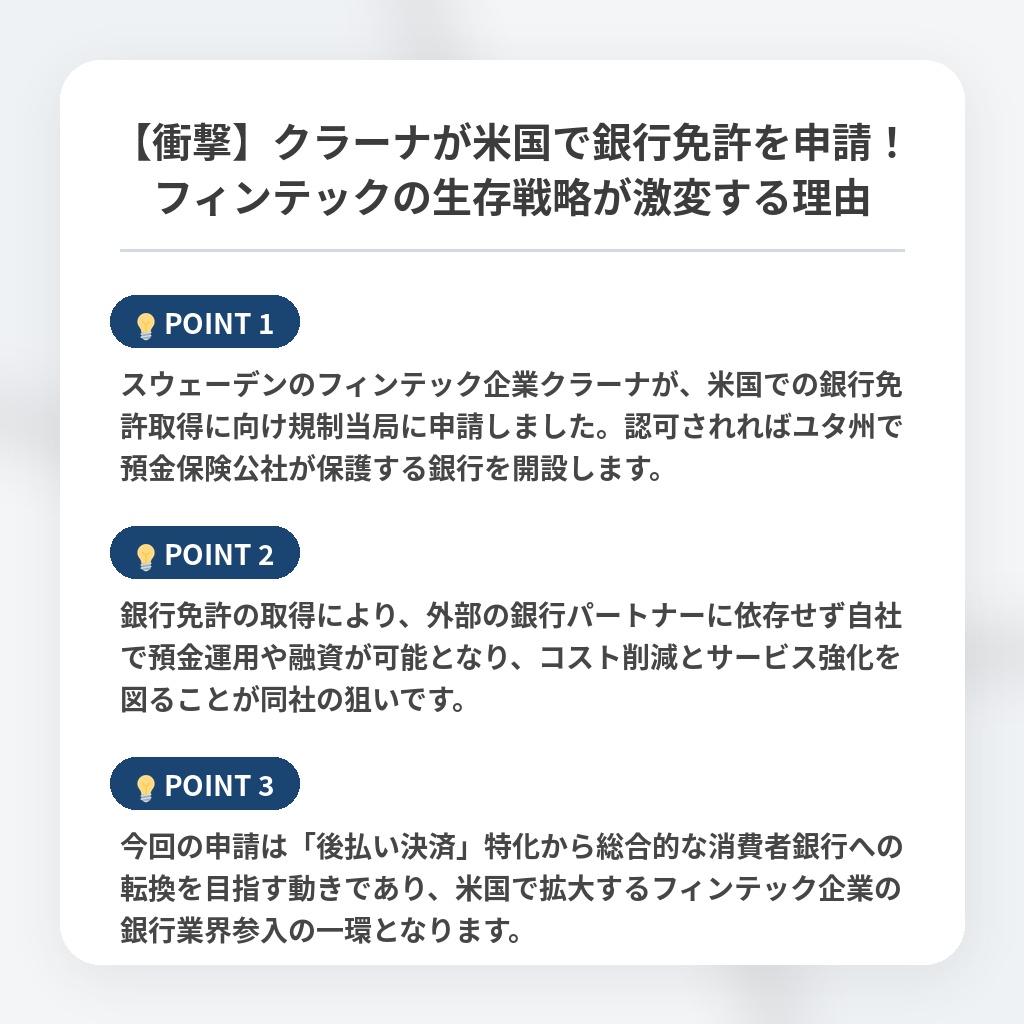

- スウェーデンのフィンテック企業クラーナが、米国での銀行免許取得に向け規制当局に申請しました。認可されればユタ州で預金保険公社が保護する銀行を開設します。

- 銀行免許の取得により、外部の銀行パートナーに依存せず自社で預金運用や融資が可能となり、コスト削減とサービス強化を図ることが同社の狙いです。

- 今回の申請は「後払い決済」特化から総合的な消費者銀行への転換を目指す動きであり、米国で拡大するフィンテック企業の銀行業界参入の一環となります。

銀行免許取得による収益構造の分析・解説

今回の申請は、単なる機能拡充ではなく、フィンテック企業が資本市場で生き残るための「生存戦略の転換」を意味します。

これまで外部銀行に依存していたクラーナが自らライセンスを取得することは、高金利環境下での資金調達コストを劇的に下げ、収益構造を根本から改善する狙いがあるからです。

市場からの評価が低迷する中で、自社預金を原資に融資を行うモデルへの転換は、投資家に対する「収益の安定性」の証明として不可欠なステップでしょう。

今後は、既存の銀行勢との協調路線から決別し、金融のインフラを完全に内製化する企業だけが、真の消費者銀行として生き残る淘汰の時代が訪れるはずです。

米国の金融業界は、デジタルネイティブな銀行が伝統的な預金ビジネスを侵食する、新たな再編期へと突入することになります。

※おまけクイズ※

Q. クラーナが米国で銀行子会社を設立する主な目的はどれですか?

ここを押して正解を確認

正解:外部銀行への依存を減らし、金融業務を内製化して収益構造を改善するため

解説:記事の分析・解説および概要において、銀行免許取得による資金調達コストの削減やサービス信頼性の向上が生存戦略として不可欠であると説明されています。

まとめ

後払い決済大手のクラーナが米国での銀行免許取得へ動き出しました。外部銀行への依存から脱却し、金融インフラを内製化する今回の戦略は、収益構造を安定させるための必然的な転換と言えます。フィンテック企業が単なる決済手段を超え、総合金融サービスとして既存の銀行を脅かす存在へと進化しようとするこの流れは、今後の再編を加速させるでしょう。今後、真の利便性を追求する企業だけが勝ち残る淘汰の時代が到来すると確信しています。

関連トピックの詳細はこちら