【重要】米国税金の還付請求は26年7月まで!IRS対象者は早急に申請を

IRS税金の還付請求期限延長ニュース概要

米国内国歳入庁の納税者保護官を務めるエリン・コリンズ氏は、特定の納税者が税金の還付を受けられる可能性があるとして注意を呼びかけています。

これは新型コロナウイルス感染症の災害宣言期間中に、内国歳入庁が申告や納付の期限を延長すべきであったとする連邦地方裁判所の判決に基づいたものです。

この判決により、影響を受けた納税者は還付請求や修正申告を行う期限が二〇二六年七月十日まで延長されました。

対象となるのは、災害期間中に過大な罰金や利息を支払った人、期限後の申告により罰金を課された人、あるいは税金の還付や控除の申請を見落とした人などです。

還付を受けるためには自動的に処理されるわけではなく、納税者自身が適切な書類を提出して請求を行う必要があります。

罰金や利息の還付を求める場合はフォーム八四三を、申告内容の変更を希望する場合はフォーム一〇四〇エックスを提出しなければなりません。

現在、政府側が裁判所の判断を不服として控訴する可能性があるため、法的な扱いは完全には確定していません。

しかし、判決が維持されたとしても期限までに請求を行わなければ権利を失う恐れがあります。

エリン・コリンズ氏は、司法省による控訴の可能性を考慮し、申請書類の冒頭に保護的請求であることを明記するよう勧めています。

請求自体が必ずしも還付を保証するものではありませんが、期限を過ぎると権利が永久に失われるリスクがあるため、対象と思われる納税者は早急に記録を確認し、手続きを検討することが重要です。

米国税金還付請求における手続きの注目ポイント

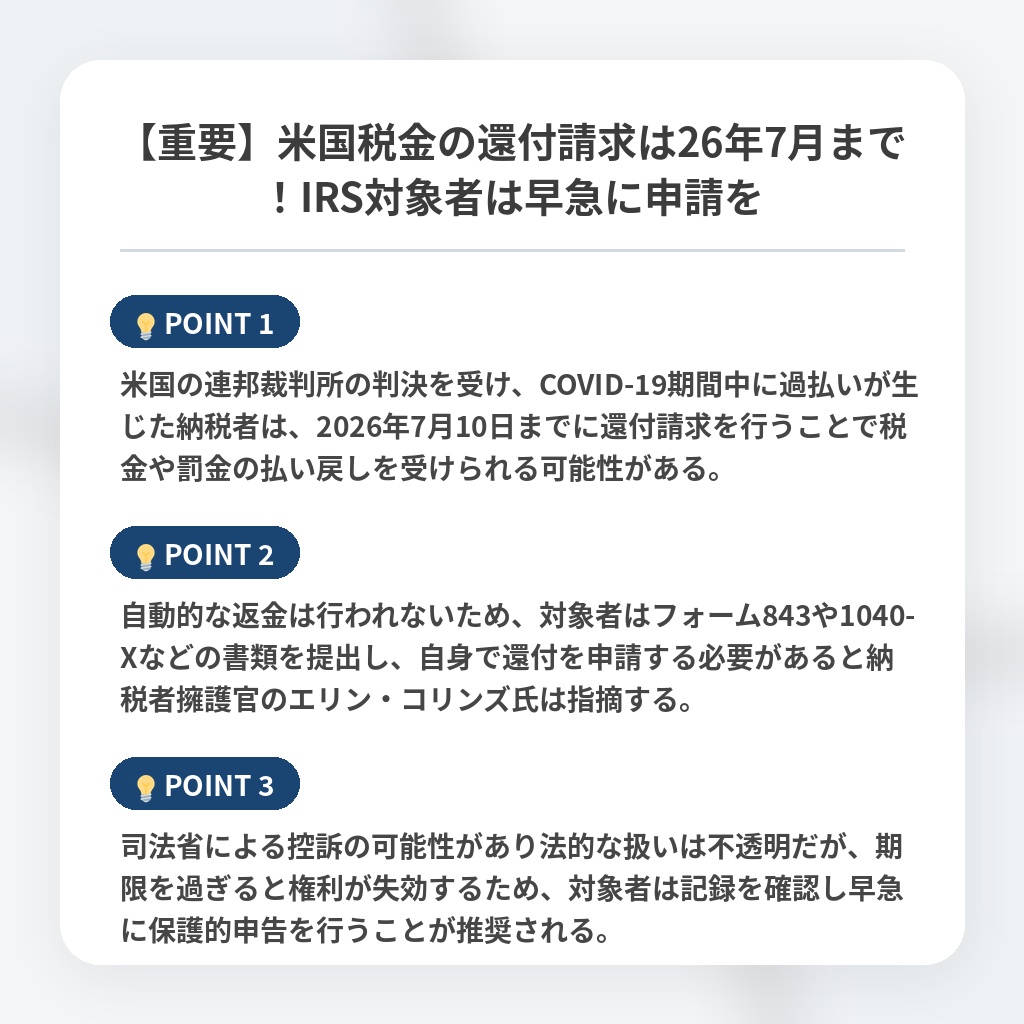

- 米国の連邦裁判所の判決を受け、COVID-19期間中に過払いが生じた納税者は、2026年7月10日までに還付請求を行うことで税金や罰金の払い戻しを受けられる可能性がある。

- 自動的な返金は行われないため、対象者はフォーム843や1040-Xなどの書類を提出し、自身で還付を申請する必要があると納税者擁護官のエリン・コリンズ氏は指摘する。

- 司法省による控訴の可能性があり法的な扱いは不透明だが、期限を過ぎると権利が失効するため、対象者は記録を確認し早急に保護的申告を行うことが推奨される。

IRSの法的リスクと納税者の防衛策の分析・解説

今回の件は単なる還付手続きの告知ではなく、国家の非常事態における行政権と納税者の権利義務という、憲法にも通じる根源的な対立が法廷で争われている点に本質があります。

司法がIRSの解釈を否定した事実は、パンデミックという未曾有の危機下でも、行政機関の恣意的な法的運用が法の下の平等に抵触し得ることを示唆しています。

今後、司法省が控訴し最高裁まで争われる可能性が高く、司法判断が確定するまで還付の確実性は不透明なまま推移するでしょう。

しかし、この事態は今後、公的な緊急事態宣言下における税務行政の運用基準を厳格化させるきっかけとなるはずです。

現在重要なのは、行政の法的論理が覆ることを待つのではなく、権利確保という実利的な戦略を優先し、期限内に保護的請求を行うという個人の防衛意識が試されている点です。

※おまけクイズ※

Q. 記事によると、今回のような税金や罰金の還付を受けるためにはどのような手続きが必要ですか?

ここを押して正解を確認

正解:納税者自身が適切な書類を提出して請求を行う

解説:記事の本文および注目ポイントにて、自動的に処理されるわけではなく、自身でフォーム843や1040-Xを提出して請求する必要があると解説されています。

まとめ

米国のコロナ禍における税務行政の運用が問われた今回の判決は、納税者の権利を守る重要な転換点です。還付は自動ではなく、対象者は2026年7月10日までに自身で書類を提出する必要があります。控訴の可能性もあり先行きは不透明ですが、権利を失わないためには早めの行動が不可欠です。行政の論理に振り回されず、まずはご自身の記録を確認し、権利確保に向けた「保護的請求」を検討することが賢明な防衛策と言えるでしょう。

関連トピックの詳細はこちら