【重要】給付付き税額控除で可処分所得は増えるか?社会保障制度の抜本改革へ

社会保障制度改革に向けた新給付案のニュース概要

日本の超党派による社会保障制度に関する協議会は、低・中所得労働者を対象とした新たな給付制度の修正案を提示しました。

この協議会は実務者レベルでの検討を再開しており、自民党税制調査会長の小野寺五典氏が提出した修正案では、2029年度から低所得者や疾病・障害により就労困難な人々に対する具体的な支援策を打ち出しています。

新たな支援プログラムは一定以上の稼ぎがある層も対象とし、給付金や相談業務、就労支援を一体的に提供する仕組みです。

また、所得税や住民税、社会保険料の負担が生じることで手取りが減少する層に対しては、期間限定の調整給付を行う方針が示されています。

この背景には、食料品を対象とした消費税減税議論への対応があります。

与野党間での意見の隔たりは大きく、減税に関する議論は国会閉会後も続く見通しです。

今後は各党からの意見を集約し、2030年度までに低年金受給者への支援策を含めた最終的な方向性を決定することを目指しています。

制度設計においては、扶養家族に対する年金や医療保険料の免除制度の見直しも検討対象となっており、国民負担のあり方を含めた慎重な議論が求められています。

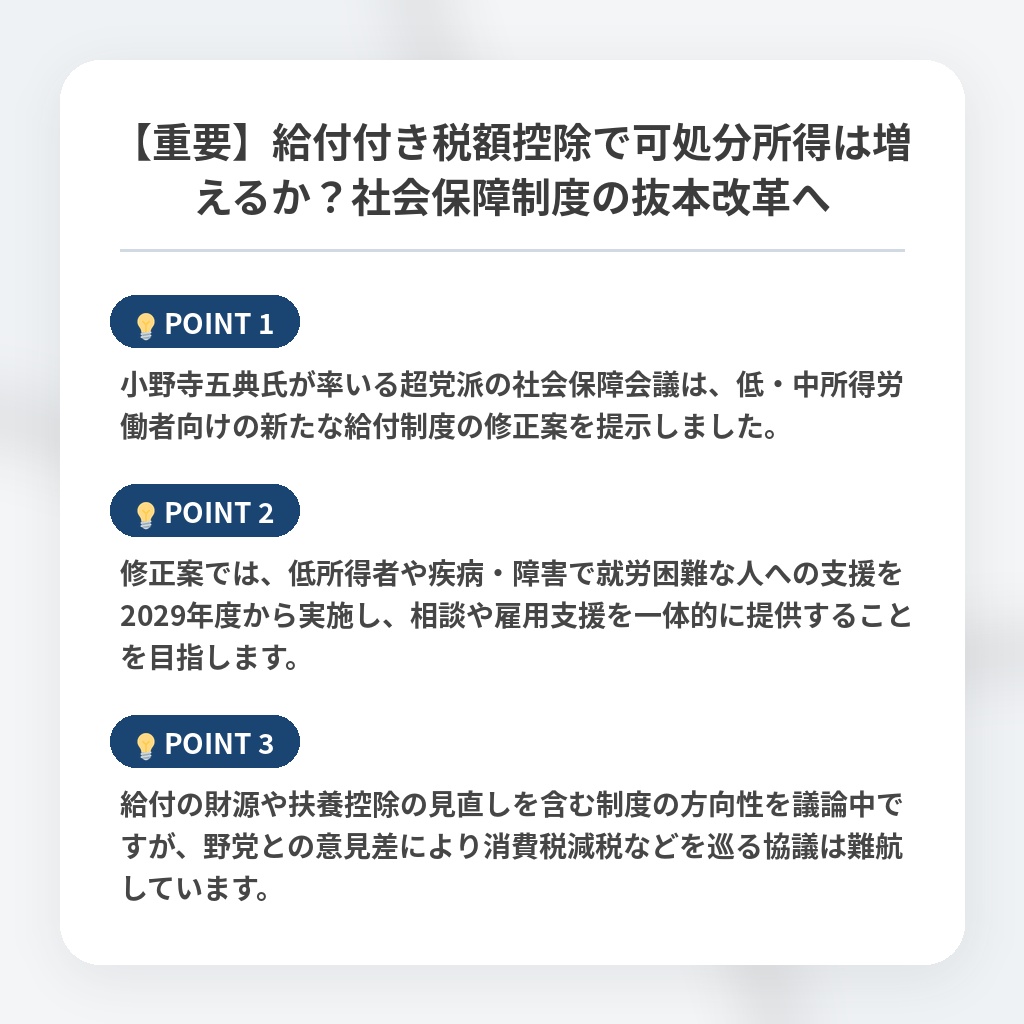

給付付き税額控除導入を巡る議論の注目ポイント

- 小野寺五典氏が率いる超党派の社会保障会議は、低・中所得労働者向けの新たな給付制度の修正案を提示しました。

- 修正案では、低所得者や疾病・障害で就労困難な人への支援を2029年度から実施し、相談や雇用支援を一体的に提供することを目指します。

- 給付の財源や扶養控除の見直しを含む制度の方向性を議論中ですが、野党との意見差により消費税減税などを巡る協議は難航しています。

可処分所得の公平な再分配と構造改革の分析・解説

今回の議論の本質は、消費税減税というポピュリズム的な要求に対し、給付付き税額控除の導入を通じて「給付と負担」の再設計を強行しようとする政府の意思表示です。

特筆すべきは、これまで聖域視されてきた扶養控除等の見直しをカードに切った点です。

これは単なる低所得者支援の枠を超え、現役世代の社会保険料負担を抑制しつつ、再分配機能を強化するという社会保障の構造改革を迫るものです。

今後、この議論は「消費税率」という表面的な数字の争いから、控除廃止を伴う「可処分所得の公平な再分配」というより深い次元へシフトするでしょう。

2029年度の本格運用に向けては、既存の社会保険制度との摩擦が不可避であり、今後は税と社会保険料の一体徴収を見据えた、抜本的な徴税インフラの再構築が進むと予測されます。

※おまけクイズ※

Q. 記事で紹介されている、新たな給付制度の修正案が本格運用される予定の年度はいつですか?

ここを押して正解を確認

選択肢:

A. 2027年度

B. 2029年度

C. 2030年度

正解:B. 2029年度

解説:記事の概要および注目ポイントにて、低所得者や就労困難者に対する支援策の本格運用時期として2029年度が示されています。

まとめ

低・中所得層の負担軽減を目指し、新たな給付制度の議論が動き出しました。今回の注目点は、消費税減税という短絡的な議論に対し、扶養控除の見直しを含む「給付と負担」の再設計に踏み込んだことです。制度の整合性を保つには痛みを伴う改革も不可避ですが、現役世代の可処分所得をどう守るかという本質的な議論は歓迎すべきです。今後の対立を超えた、真に実効性のある仕組みの構築に期待を寄せたいと思います。

関連トピックの詳細はこちら