【朗報】トランプ関税違憲で355億ドル払い戻し開始、企業の反撃が始まった

米国関税違法判決による払い戻しのニュース概要

米国政府は二〇二五年にトランプ大統領が課した関税が最高裁によって違法と判断されたことを受け、企業に対する払い戻し手続きを開始しました。

この関税は国際緊急経済権限法に基づいて導入されましたが、今年二月の最高裁による判決で大統領に課税権限がないと結論付けられました。

これまでに政府は八万七千件近い申請を承認しており、利子を含めた総額三百五十五億ドルの払い戻しが完了しています。

払い戻しを受けた中小企業経営者のサラ・ウェルズ氏は、中国からの輸入品に対する関税分が口座に振り込まれたことを明かしました。

物流管理会社のフレックスポートも顧客が多額の返金を受けていると報告しており、政府の迅速な対応を評価する声も上がっています。

一方で米国政府は依然として合計で一千六百六十億ドル規模の返金を抱えています。

現在も別の法律に基づいた関税措置は継続されており、企業は先行き不透明な貿易政策への対応に追われる状況が続いています。

米国関税払い戻し、IEEPAと継続措置の注目ポイント

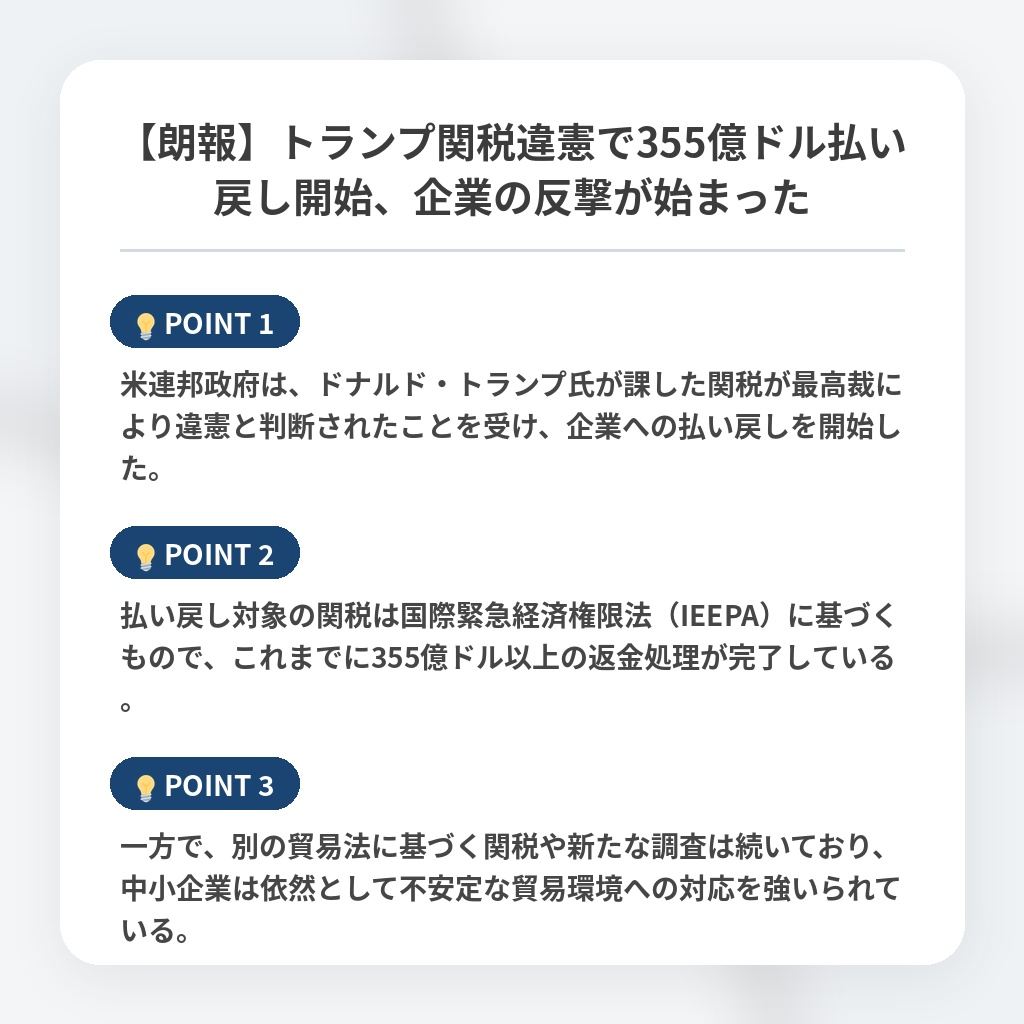

- 米連邦政府は、ドナルド・トランプ氏が課した関税が最高裁により違憲と判断されたことを受け、企業への払い戻しを開始した。

- 払い戻し対象の関税は国際緊急経済権限法(IEEPA)に基づくもので、これまでに355億ドル以上の返金処理が完了している。

- 一方で、別の貿易法に基づく関税や新たな調査は続いており、中小企業は依然として不安定な貿易環境への対応を強いられている。

米国関税判決と払い戻し、貿易政策の分析・解説

今回の最高裁判断とそれに続く払い戻しは、大統領の強権的な貿易政策に法的な制約という防波堤が機能したことを示す歴史的転換点です。

しかし、本質的な問題は解決していません。

政権は別の根拠法を即座に動員しており、企業は依然として法的グレーゾーンでの経営を強いられています。

この事態は、貿易政策が長期的な経済戦略ではなく、短期的かつ予測不可能な政治的ツールへと変貌したことを物語っています。

今後、企業は関税リスクを単なるコストではなく、経営を揺るがす不確実性として再定義せざるを得ません。

予測としては、政府が別の貿易法を駆使して関税維持を模索する一方で、訴訟リスクの増大によりグローバルなサプライチェーンの再編が加速し、企業の「脱・米国依存」がより顕著になるでしょう。

※おまけクイズ※

Q. 記事の中で言及されている、米国政府が払い戻しを開始した関税が、もともと導入された根拠法は次のうちどれですか?

- 国際緊急経済権限法

- 国家通商法

- 世界貿易機関法

ここを押して正解を確認

正解:1. 国際緊急経済権限法

解説:記事の序盤で、この関税が「国際緊急経済権限法に基づいて導入されましたが、今年二月の最高裁による判決で大統領に課税権限がないと結論付けられました。」と明記されています。

まとめ

米最高裁がトランプ前政権下の関税を違憲と判断し、政府による払い戻しが始まりました。法的な是正が進んだことは評価できますが、別の法律による関税は続いており、企業は依然として不安定な経営環境に置かれています。貿易政策が政治ツールとして利用され続ける現状、企業には関税リスクを前提とした抜本的なサプライチェーン再編が求められます。先行き不透明な時代だからこそ、各国に依存しない強靭な体制づくりが喫緊の課題です。

関連トピックの詳細はこちら