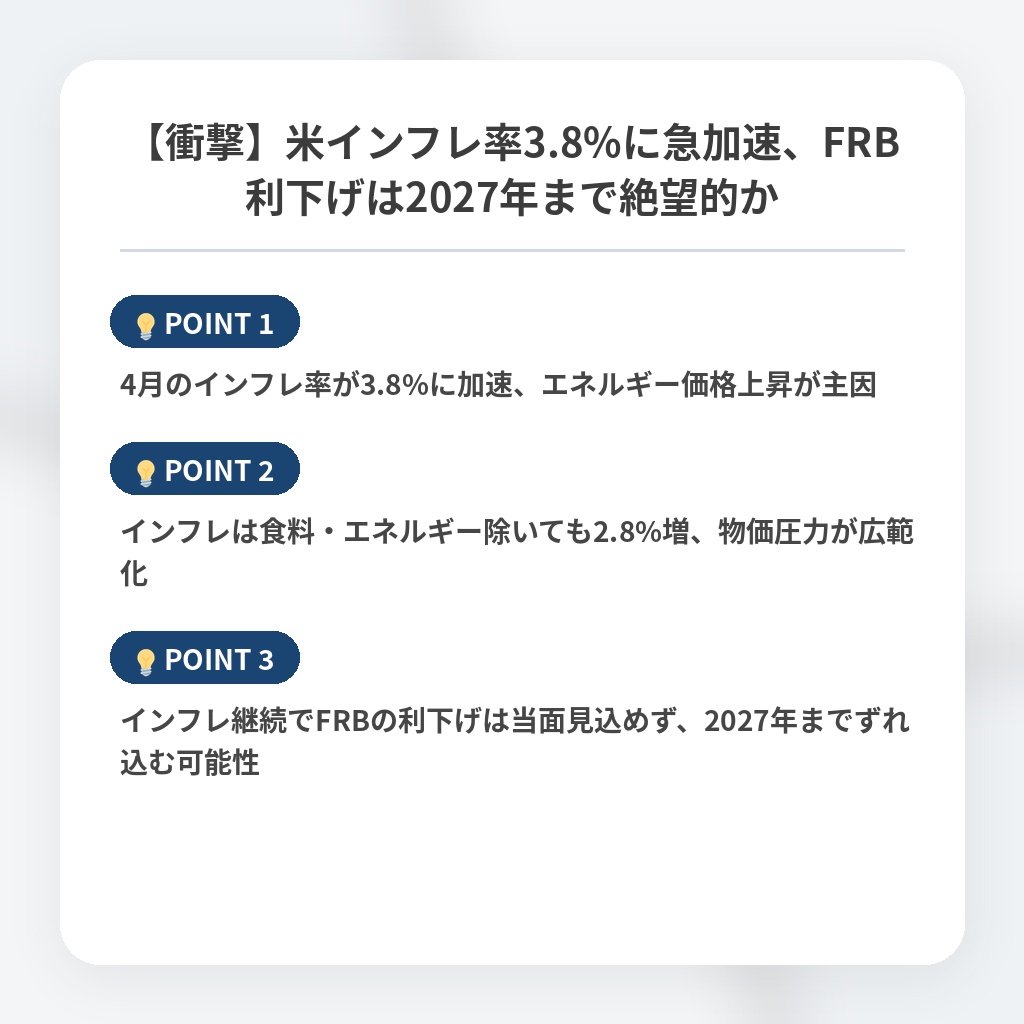

【衝撃】米インフレ率3.8%に急加速、FRB利下げは2027年まで絶望的か

米国インフレ率上昇のニュース概要

4月の米国のインフレ率は前年同月比3.8パーセントに達し、2023年5月以来の高水準を記録しました。

主な要因はイランでの紛争によるエネルギー価格の高騰であり、ガソリン価格は前年比で28.4パーセントも急上昇しています。

この影響は航空運賃にも波及しており、輸送コストの増大が家計を圧迫する深刻な状況です。

食品やエネルギーを除くコアインフレ率も2.8パーセントの上昇を示しており、物価上昇の圧力が幅広い製品に広がっていることが懸念されます。

トランプ大統領は連邦ガソリン税の一時停止を示唆しましたが、専門家からは限定的な効果にとどまるとの指摘がなされています。

経済の専門家は、インフレが賃金上昇分を相殺しており、米国の経済成長にとって大きな足かせになっていると分析しています。

このような状況を受け、FRBによる利下げの実現は当面困難であるとの見方が強まっています。

市場では2027年の後半まで利下げが行われない可能性も指摘されており、高金利環境が長期化することで企業活動や個人消費が抑制される懸念が浮上しています。

今後の見通しについても、紛争が早期に終結したとしてもインフレ圧力は夏を通じて継続し、その後年末にかけて緩やかに沈静化するというシナリオが有力視されています。

インフレ加速と利下げ見通しの注目ポイント

- 4月のインフレ率が3.8%に加速、エネルギー価格上昇が主因

- インフレは食料・エネルギー除いても2.8%増、物価圧力が広範化

- インフレ継続でFRBの利下げは当面見込めず、2027年までずれ込む可能性

米国インフレと利下げ延長期の分析・解説

今回のインフレ再燃は、単なる一時的なコスト増ではありません。

エネルギー価格の高騰が物流網全体を直撃し、全産業のコスト構造を恒久的に押し上げる「コストプッシュ型インフレ」の典型例です。

ここで注目すべきは、賃金上昇がインフレにかき消される「実質賃金のマイナス圏定着」です。

これにより、消費者の購買意欲は完全に冷却され、米国の経済成長モデルは根底から覆される可能性が高いです。

特に懸念されるのは、金融政策が有効性を失いつつある点です。

FRBによる利下げ期待が2027年まで遠のく中、市場は「高金利と低成長」が共存するスタグフレーションのリスクを織り込み始めています。

今後は、企業の収益力格差が顕著になり、エネルギー効率化に投資できない企業は淘汰されるでしょう。

秋以降、家計の疲弊が消費統計に如実に表れ始めれば、政府による弥縫策は限界を迎え、より抜本的かつ痛みを伴う経済構造改革が求められることになります。

※おまけクイズ※

Q. 記事の中で言及されている、米国のインフレが再燃した主な要因は?

ここを押して正解を確認

正解:イランでの紛争によるエネルギー価格の高騰

解説:記事の序盤で言及されています。

選択肢:

1. イランでの紛争によるエネルギー価格の高騰

2. 大幅な法人税減税による過剰な設備投資

3. 労働者不足による賃金スパイラル現象

まとめ

4月の米インフレ率は3.8%に加速し、エネルギー高を起点としたコスト増が家計と企業を深く圧迫しています。注目すべきは、賃金上昇が物価高にかき消され、実質所得が減退している点です。FRBによる利下げが2027年まで遠のく可能性も浮上しており、スタグフレーションのリスクが現実味を帯びてきました。先行き不透明な状況ですが、経営や資産防衛において、この「高金利・低成長」の長期化を前提とした備えが急務と言えそうです。

関連トピックの詳細はこちら