【衝撃】米利下げは2027年後半まで消滅?AI経済が招くインフレ長期化の残酷な現実

米利下げ延期とインフレ再燃のニュース概要

バンク・オブ・アメリカは強固なインフレと底堅い雇用統計を背景に、米連邦準備制度理事会による利下げが二〇二七年の後半まで見送られるとの予測を新たに示しました。

同社は当初、年内に二回の利下げを想定していましたが、経済環境の変化を受けて方針を修正しました。

現在、中東情勢の緊張に伴うエネルギー価格の上昇や、関税の導入、そしてAIの普及による経済への影響が予測を困難にしています。

連邦準備制度理事会内では、AIによる生産性向上が過度な支出を招き経済を過熱させることへの警戒感も強く、利下げには慎重な姿勢を崩さない当局者が目立ちます。

物価上昇率が目標の二パーセントを上回る三・三パーセントで推移している現状では、早期の利下げはインフレを再燃させる懸念があるため、二〇二七年後半まで先送りされる可能性が高いと分析されています。

ドイツ銀行も同様の見解を示しており、今後一年間は消費者の物価が目標水準を下回る可能性は低いとみています。

加えて、四月の雇用統計で新規雇用者数が市場予想を大幅に上回るなど、労働市場の強さが確認されたことも、利下げを急ぐ必要性を低下させています。

これら複数の要因により、米連邦公開市場委員会は目先、景気刺激よりもインフレ抑制を最優先せざるを得ない状況です。

金融市場の先行指標であるCMEグループのツールにおいても、二〇二七年後半まで利下げが行われない確率は五割を超えており、市場関係者の間でも利下げの長期化がメインシナリオとなりつつあります。

強固な雇用とAI経済がもたらす注目ポイント

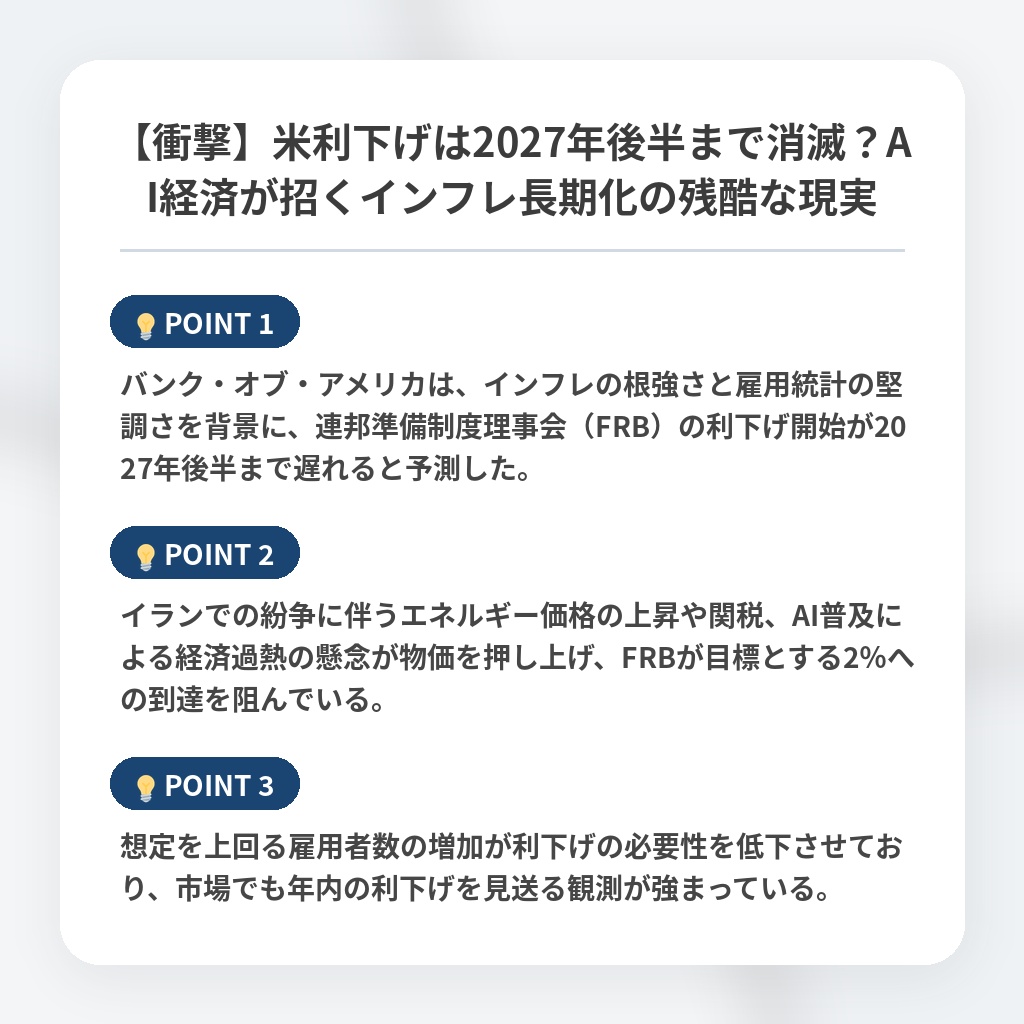

- バンク・オブ・アメリカは、インフレの根強さと雇用統計の堅調さを背景に、連邦準備制度理事会(FRB)の利下げ開始が2027年後半まで遅れると予測した。

- イランでの紛争に伴うエネルギー価格の上昇や関税、AI普及による経済過熱の懸念が物価を押し上げ、FRBが目標とする2%への到達を阻んでいる。

- 想定を上回る雇用者数の増加が利下げの必要性を低下させており、市場でも年内の利下げを見送る観測が強まっている。

高金利の長期化とインフレ抑制の分析・解説

今回の予測修正が示唆するのは、AIがもたらす生産性向上が「デフレ要因」ではなく、むしろ需要を刺激して「インフレの恒久化」を招くというパラダイムシフトです。

これまでの金融理論では、技術革新は供給能力を高め物価を抑制するとされてきました。

しかし、AIへの過剰な投資と労働市場の逼迫が同時に進む現在、利下げは火に油を注ぐ行為となりかねません。

この事態を受け、今後は「金融政策の無力化」が懸念されます。

景気減速を待たずに雇用が維持される環境下では、金利操作だけで物価を制御することが困難であり、当局は利上げすら選択肢に入れざるを得ない極限状態に追い込まれるでしょう。

二〇二七年までの高金利維持は、企業にとって資本コストの選別を強要し、AI投資の成否が企業の生存を分ける残酷な淘汰の時代を到来させます。

※おまけクイズ※

Q. バンク・オブ・アメリカが、米連邦準備制度理事会による利下げが2027年後半まで見送られると予測した主な理由は?

ここを押して正解を確認

正解:強固なインフレと底堅い雇用統計

解説:記事の序盤で言及されています。

まとめ

バンク・オブ・アメリカ等が米利下げを2027年後半まで見送ると予測しました。根強いインフレと堅調な雇用に加え、AI投資が招く経済過熱への警戒が背景にあります。技術革新がインフレ要因となる新たな潮流には驚かされます。今後は企業にとって高い資本コストに耐えうる実力が問われ、まさに「選別」の時代が加速するでしょう。投資戦略においても、短期的な金利の変動に惑わされず、より冷静な長期的視点が必要になると感じています。

関連トピックの詳細はこちら