【警告】為替介入の限界、円相場161円突破で円安は止まらないのか

40年ぶり円安進行に伴う日米協議のニュース概要

円相場が約四十年前の最安値水準に迫る中で、片山さつき財務相とスコット・ベセント米財務長官によるビデオ会議が実施されました。

この会合を受けて円相場は急激に上昇し、一時は一時的に円高方向に振れました。

会議後に片山氏は、必要に応じて断固たる措置をとるという日米の合意は揺るぎないものであると強調しました。

ただし、今回の会合は緊急事態に対応するためのものではなく、先週開催された主要七カ国首脳会議のフォローアップであると説明しています。

市場では円相場が百六十一円九十五銭を突破すれば、一九八六年以来の円安水準に達することになります。

一部の専門家は、現在の円安基調を覆す材料が乏しいことから、為替介入を実施しても効果は限定的であると分析しています。

米国ではFRBによる利上げ観測が根強く、日米の金利差が縮小しにくい状況が続いています。

市場では百六十円が当局の介入ラインとして意識されてきましたが、現在もその水準を上回って推移しており、今後の対応が注目されています。

為替介入への警戒感と円相場の注目ポイント

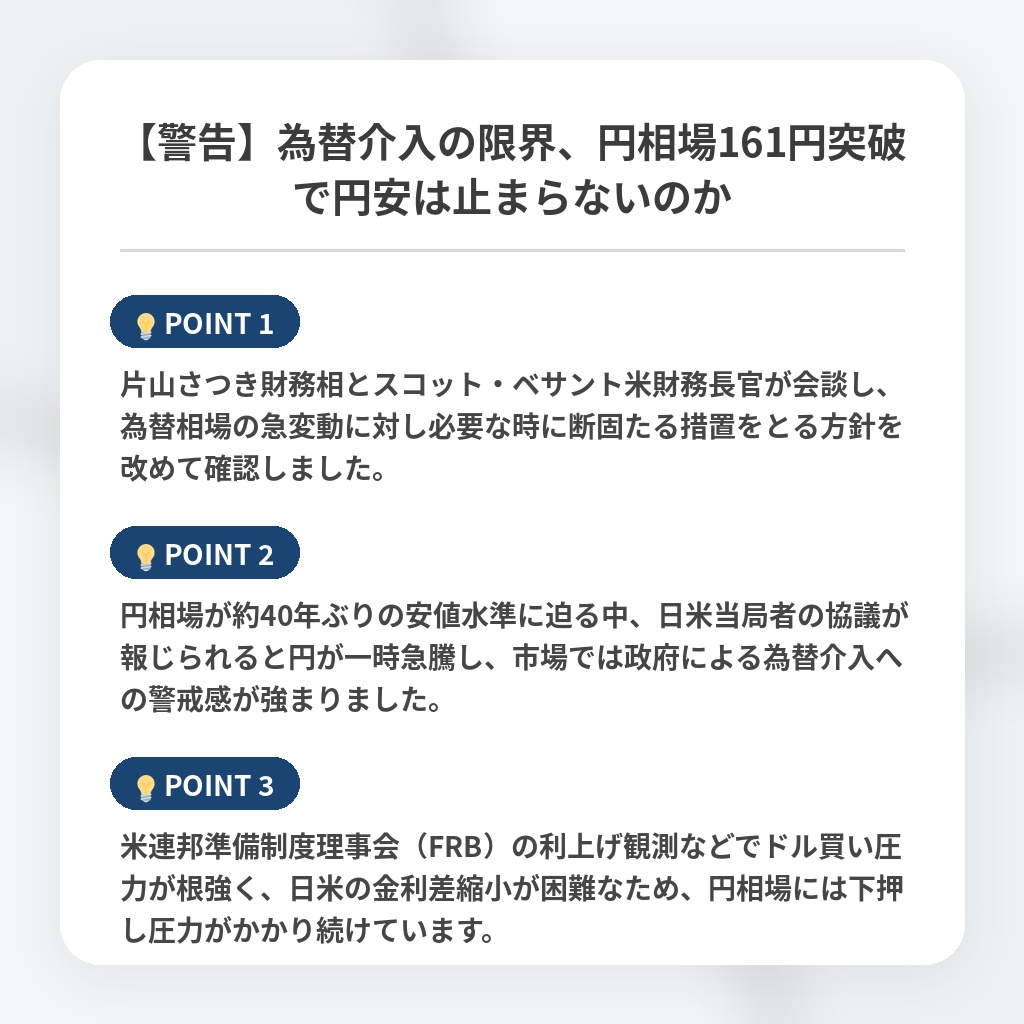

- 片山さつき財務相とスコット・ベサント米財務長官が会談し、為替相場の急変動に対し必要な時に断固たる措置をとる方針を改めて確認しました。

- 円相場が約40年ぶりの安値水準に迫る中、日米当局者の協議が報じられると円が一時急騰し、市場では政府による為替介入への警戒感が強まりました。

- 米連邦準備制度理事会(FRB)の利上げ観測などでドル買い圧力が根強く、日米の金利差縮小が困難なため、円相場には下押し圧力がかかり続けています。

円安是正の限界と今後の政策対応の分析・解説

今回の会合が単なる形式的な追跡調査に過ぎないという事実は、日米当局が「為替介入の限界」を深く理解していることを示唆しています。

かつてのような単独介入でトレンドを覆せる時代は終わり、現在の円安は構造的な金利差以上に、日本の成長期待の欠如を反映した資本の逃避であると見なすべきです。

そのため、一時的なボラティリティを狙った介入は投機筋に新たな買い場を提供するだけであり、市場の「介入慣れ」という新たな病理を深めています。

今後は、介入という劇薬に頼るフェーズから、実体経済の底上げという長期戦へ戦略の転換が迫られるでしょう。

当局は心理的な防衛線を維持しつつも、実効性の伴わない介入は控え、FRBの政策転換を静かに待つという極めて受動的な持久戦を強いられるはずです。

※おまけクイズ※

Q. 記事の中で言及されている、今回の片山財務相とベセント財務長官による会合の主な位置づけはどれですか?

ここを押して正解を確認

正解:主要七カ国首脳会議(G7)のフォローアップ

解説:記事の序盤で、今回の会合は緊急事態への対応ではなく、先週開催された主要七カ国首脳会議のフォローアップであると説明されています。

まとめ

日米財務当局の会合を経て為替介入への警戒感が高まっていますが、構造的な金利差や日本の成長力への懸念が根強く、円安基調を覆すのは容易ではありません。一時的な介入はもはや投機筋の餌食になりかねない現状において、当局には劇薬に頼る戦術から、実体経済の底上げという本質的な長期戦略への転換が求められています。私たちも一喜一憂せず、この受動的な持久戦がいかに長期化し得るかを見据えた対応が必要ですね。