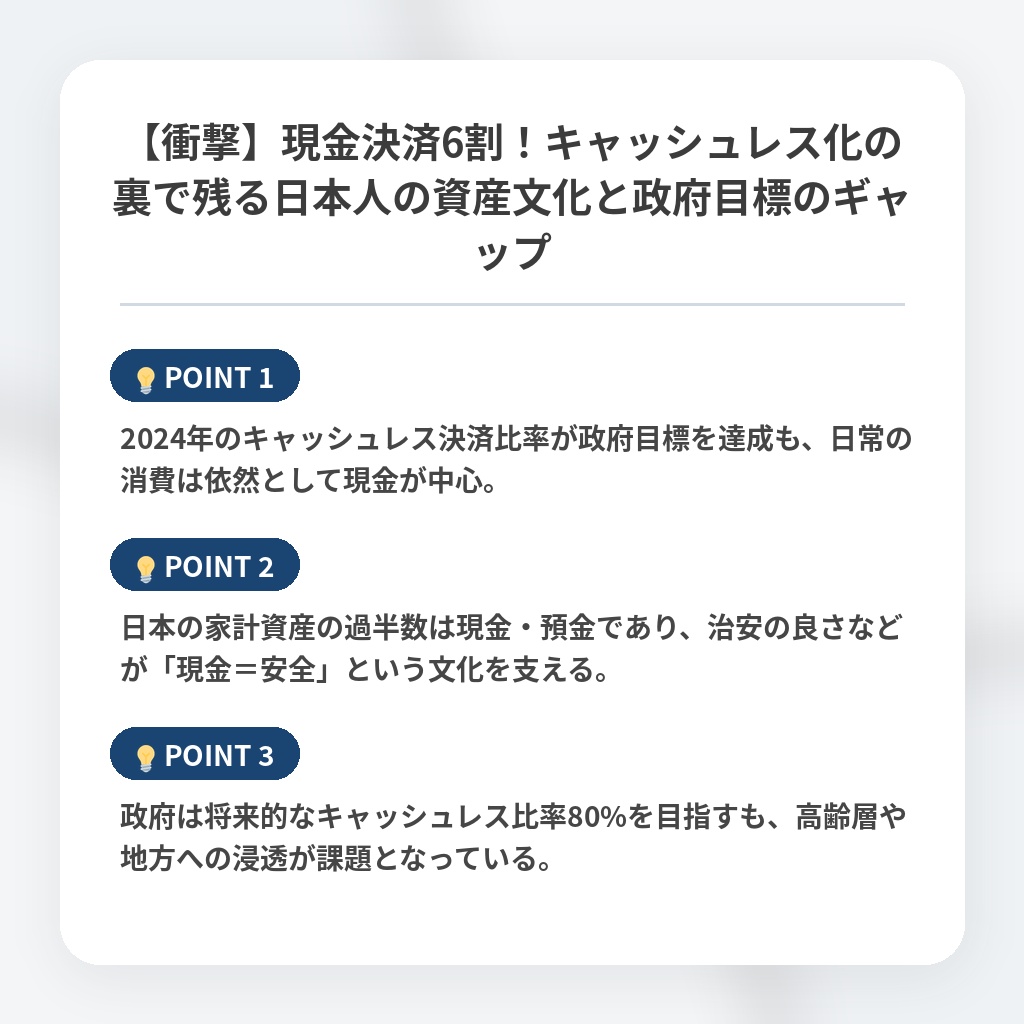

【衝撃】現金決済6割!キャッシュレス化の裏で残る日本人の資産文化と政府目標のギャップ

キャッシュレス決済のニュース概要

日本の決済シーンにおいて、大きな節目が訪れています。

経済産業省の発表によれば、2024年のキャッシュレス決済比率は42.8%に達し、政府が掲げていた当初目標を初めて突破しました。

しかし、個人消費の約6割は依然として現金で行われており、日常的な支払いでは現金が大きな比重を占めているのが実情です。

この背景には、日本独自の資産構成と文化があります。

日本の家計金融資産のうち50.9%が「現金・預金」で占められており、治安の良さや預金制度への信頼、高齢層の多さが「現金=安全・確実」という意識を支えています。

また、日本の流通・金融インフラ自体が現金中心で最適化されてきた歴史も影響しています。

一方で、キャッシュレス化の遅れは店舗側の現金管理コストを重くする側面もありますが、現金払いには使いすぎ防止や支出の重みを実感しやすいといったメリットも指摘されています。

政府は2030年におおむね65%、将来的には80%程度という意欲的な目標を掲げていますが、高齢層や地方、小規模店舗への浸透が今後の大きな焦点となります。

デジタル化の波と、日本人の資産文化との折り合いが今後の重要な課題です。

決済比率と資産文化の注目ポイント

- 2024年のキャッシュレス決済比率が政府目標を達成も、日常の消費は依然として現金が中心。

- 日本の家計資産の過半数は現金・預金であり、治安の良さなどが「現金=安全」という文化を支える。

- 政府は将来的なキャッシュレス比率80%を目指すも、高齢層や地方への浸透が課題となっている。

デジタル化と現金主義の分析・解説

日本の決済構造は、政府目標の達成という表層的な動きの裏で、独特の文化とインフラに縛られた複雑な様相を呈しています。

キャッシュレス決済比率の4割突破は、デジタル化の進展を示す一方で、依然として6割を占める現金の存在は、日本社会における「現金信仰」の根深さを物語っています。家計金融資産の過半数を現金・預金が占める状況は、単なる金融知識の不足ではなく、治安の良さや預金制度への信頼といった、日本固有の社会構造に起因すると考えられます。

この構造は、金融機関や流通業界にも影響を与えています。現金を取り扱うためのコストは大きいものの、長年培われた現金中心のインフラは容易に転換できません。政府が掲げる80%目標は、単なる数値目標ではなく、国民の意識改革とインフラの大幅な見直しを伴う、構造的な変革を意味します。

今後は、AIを活用した決済システムの高度化や、地方創生と連携したキャッシュレス化推進策が鍵となるでしょう。特に、高齢者層向けの使いやすいインターフェースの開発や、小規模店舗への導入支援が重要です。しかし、現金払いの利便性や安心感を完全に代替できるかどうかが、今後の大きな課題となります。デジタル化の波に乗りつつも、日本独自の資産文化とのバランスをどのように取るかが、今後の決済シーンの行方を左右するでしょう。

※おまけクイズ※

Q. 記事の中で、2024年のキャッシュレス決済比率が初めて突破した政府の当初目標は何%だったか?

ここを押して正解を確認

正解:42.8%

解説:記事の冒頭で、経済産業省の発表として2024年のキャッシュレス決済比率が42.8%に達し、政府目標を初めて突破したと述べられています。

まとめ

キャッシュレス決済比率が政府目標を達成した一方で、依然として現金の利用が主流であるという状況が浮き彫りになりました。治安の良さや預金への信頼感から、現金=安全という意識が根強い日本の特性が背景にあるようです。

今後は、高齢者や地方への浸透が鍵となりますが、現金の利便性も考慮し、デジタル化とのバランスを取っていくことが重要でしょう。政府の80%目標達成には、国民の意識改革とインフラ整備の両方が不可欠です。

関連トピックの詳細はこちら