【速報】企業債発行6割減!地政学的リスクで資金調達難化、円建て債減少も

企業債発行のニュース概要

日本の企業債市場における新規発行パイプラインは、中東情勢の不安定化を背景に、2023年以来最も停滞しています。

新たな会計年度の開始にあたり、円建て債の発行を計画している企業の数は、前年同期比で約6割減少しています。

イラン情勢の緊迫化により、日本銀行の追加利上げ観測と相まって、市場の金利変動性が高まり、需要が弱まっています。

昨年度は記録的な企業債の発行を記録しましたが、今回の動向は、日本の企業が信用市場を安定的な資金調達源として頼りにできない可能性を示唆しています。

地政学的リスクの高まりは、クレジットスプレッドを約3ヶ月ぶりの水準まで拡大させ、発行企業の資金調達コストを引き上げています。

企業は、不安定な市場環境下で資金調達の選択肢が限られる状況に直面していると言えるでしょう。

市場の不確実性が高まる中、企業は慎重な資金計画を立てる必要性が増しています。

資金調達の注目ポイント

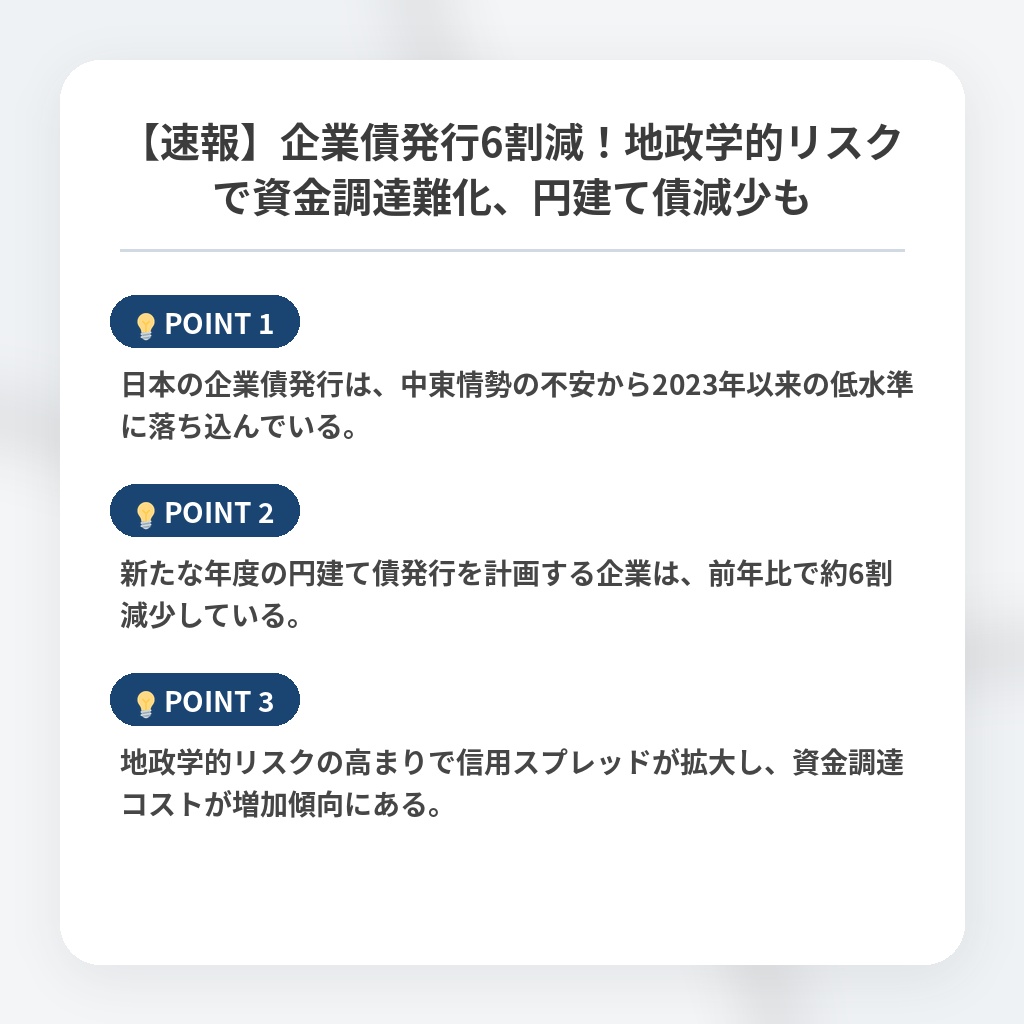

- 日本の企業債発行は、中東情勢の不安から2023年以来の低水準に落ち込んでいる。

- 新たな年度の円建て債発行を計画する企業は、前年比で約6割減少している。

- 地政学的リスクの高まりで信用スプレッドが拡大し、資金調達コストが増加傾向にある。

市場リスクの分析・解説

日本の企業債市場の停滞は、単なる一時的な現象ではありません。

中東情勢の悪化が、日本銀行の金融政策見通しと相まって、市場の不確実性を増大させているからです。

これは、企業が安定的な資金調達を信用市場に依存することを困難にする、構造的な変化の兆候と捉えるべきでしょう。

記録的な発行量を記録した昨年度との対比が、その深刻さを物語っています。

企業は、地政学的リスクの高まりを考慮し、より保守的な資金計画へとシフトせざるを得なくなるでしょう。

特に、円建て債の発行を控える動きは、国内資金調達の代替手段を探る必要性を示唆しています。

今後、市場の金利変動性はさらに高まる可能性があります。

クレジットスプレッドの拡大は、資金調達コストの上昇に直結し、企業の投資意欲を抑制する要因となるでしょう。

日本企業は、リスク管理の強化と、多様な資金調達手段の確保が急務となるでしょう。

AIを活用したリスク分析や、海外市場へのアクセス拡大などが、その有効な手段となり得ます。

※おまけクイズ※

Q. 記事の中で、新たな会計年度の円建て債の発行を計画している企業の数は、前年同期比でどれくらい減少している?

ここを押して正解を確認

正解:約6割

解説:記事の冒頭で、新たな会計年度の円建て債の発行を計画している企業の数が、前年同期比で約6割減少していると述べられています。

まとめ

企業債の発行が大きく落ち込んでいます。中東情勢の不安定化に加え、日銀の利上げ観測も重なり、市場の不確実性が高まっているためです。昨年度は活況だった市場ですが、企業が資金調達で苦戦する可能性が出てきました。

資金調達コストの上昇は、企業の投資意欲を冷えさせるかもしれません。企業は慎重な資金計画を立て、リスク管理を強化するとともに、新たな資金調達手段を検討する必要があるでしょう。私たちも、今後の経済動向を注視していく必要があります。

関連トピックの詳細はこちら