【衝撃】トランプ前政権の関税は違法か?通商法を巡る司法の反撃と企業への教訓

トランプ前政権の通商法122条関税、違法判決のニュース概要

米国の国際貿易裁判所は、トランプ前政権が通商法122条に基づき導入した10パーセントの追加関税を違法とする判決を下しました。

この決定は、同政権による関税政策がホワイトハウスの権限を制約する可能性を示唆するものです。

今回の判決対象は訴訟を起こした一部の企業やワシントン州に限られており、即座に米国全体の関税率に影響を与えるものではありません。

専門家によると、多くの企業は依然として関税の支払義務を負っており、実務上の大きな変化はないとの見方が強いです。

しかし、今回の判断により他企業からも返金を求める訴訟が相次ぐ可能性があり、企業には支払った関税の記録を保持し備えることが推奨されています。

トランプ政権側は判決を不服とし、上訴を含めた対応を検討する構えです。

今後は通商法301条に基づく調査を通じた関税政策が中心になると見られていますが、今回の司法判断は今後の関税戦略に対しても予断を許さない状況を作り出しました。

政権が目指す関税による収益確保や通商交渉の手段として、司法による監視の目が今後も厳しく注がれることになります。

関税賦課権限の制約と今後の法廷闘争リスクの注目ポイント

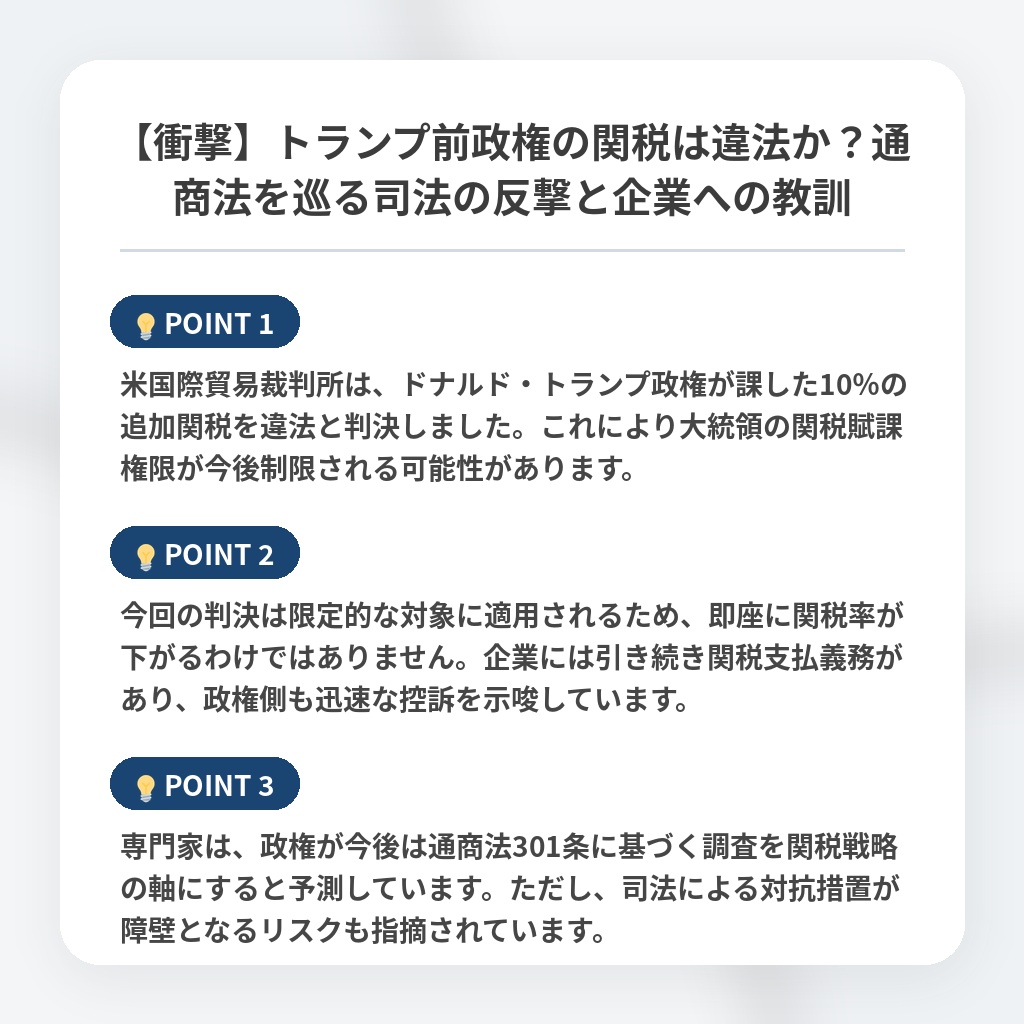

- 米国際貿易裁判所は、ドナルド・トランプ政権が課した10%の追加関税を違法と判決しました。これにより大統領の関税賦課権限が今後制限される可能性があります。

- 今回の判決は限定的な対象に適用されるため、即座に関税率が下がるわけではありません。企業には引き続き関税支払義務があり、政権側も迅速な控訴を示唆しています。

- 専門家は、政権が今後は通商法301条に基づく調査を関税戦略の軸にすると予測しています。ただし、司法による対抗措置が障壁となるリスクも指摘されています。

通商法の適用と通商政策の司法化に関する分析・解説

この判決の本質は、関税を外交カードとして乱用するホワイトハウスの「白紙委任」に対し、司法が防波堤として機能し始めた点にあります。

かつて通商権限は行政の専権事項と見なされていましたが、今回の判断は、大統領の権限行使であっても法的手続きや期限の厳守が不可欠であるという制約を明示しました。

今後は、政府による一方的な関税措置が次々と法廷闘争へ持ち込まれる「通商政策の司法化」が加速するでしょう。

特に通商法301条への移行が進むなか、企業はこれまでの関税負担を一時的なコストではなく、将来の返還請求権という資産として再定義する必要があります。

長期的には、法的不確実性が高まることで、政府は関税を恒久的な収益源や交渉ツールとして活用しづらくなり、通商戦略の抜本的な修正を迫られると予測します。

※おまけクイズ※

Q. 記事の中で、今後の関税戦略の軸になると予測されているのはどの条項に基づいた調査ですか?

ここを押して正解を確認

正解:通商法301条

解説:記事の注目ポイントおよび分析・解説で言及されています。

まとめ

米国際貿易裁判所による「追加関税は違法」との判決は、通商政策における大統領の権限を司法が厳しく監視し始めた象徴的な出来事です。即座に影響は出ませんが、今後は他企業による訴訟の連鎖が予想されます。企業にとっては、関税を単なるコストと捉えず、将来の返金に備えた記録の管理が不可欠となるでしょう。通商政策の「司法化」が進むなか、政府の不透明な関税戦略に対して、企業はより戦略的な法務対応が求められる時代になります。

関連トピックの詳細はこちら