【注意】AIによる退職計画と資産運用は罠?専門家が警鐘を鳴らす致命的欠陥とは

AIを活用した退職計画と資産運用のニュース概要

AIを活用して退職後の資金計画を立てる人が増えていますが、専門家の間ではその実効性について慎重な意見が目立ちます。

多くの労働者が老後の不安を抱える中で、AIによるシミュレーションは初期段階の検討ツールとして有用な側面があります。

モンテカルロ法などの複雑な計算を瞬時に実行できる点はAIの大きな強みです。

一方で、AIが提示する回答には致命的な課題も残されています。

ボストン大学の経済学者ローレンス・コトリコフ氏は、AIの学習データがウォール街の慣習に基づいていることを指摘しています。

これは資産運用会社の利益を優先する考え方に偏る恐れがあり、個人にとって真に有益な経済的助言とは言えません。

また、社会保障制度の複雑な規定や税務、長期的な寿命リスクを正確に把握する能力も不足しています。

実際にチャットボットへ退職計画を尋ねた検証でも、前提条件の変更によって結果が大きく揺らぐなど、信頼性に不安が残る結果となりました。

MITのスローン経営大学院のアンドリュー・ロー教授は、AIには法的責任がないことを強調し、批判的な視点を持つ重要性を説いています。

退職計画の本質は技術的な計算のみならず、投資に対する心理的な恐怖を克服する行動面の支援にあります。

AIは知識の整理には役立ちますが、個人の将来を左右する重要な決断を委ねるには、現状ではまだ多くの限界が存在しています。

資産運用におけるAI活用と実用性の注目ポイント

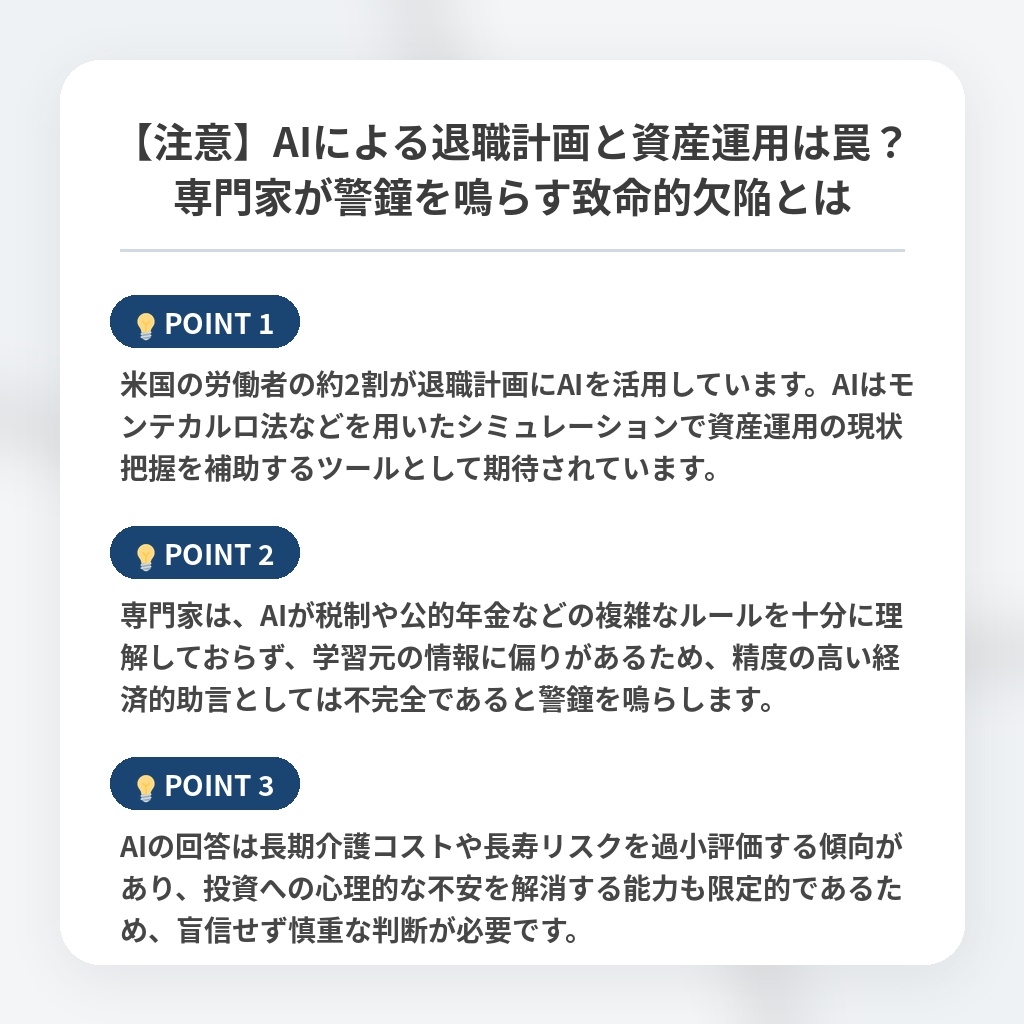

- 米国の労働者の約2割が退職計画にAIを活用しています。AIはモンテカルロ法などを用いたシミュレーションで資産運用の現状把握を補助するツールとして期待されています。

- 専門家は、AIが税制や公的年金などの複雑なルールを十分に理解しておらず、学習元の情報に偏りがあるため、精度の高い経済的助言としては不完全であると警鐘を鳴らします。

- AIの回答は長期介護コストや長寿リスクを過小評価する傾向があり、投資への心理的な不安を解消する能力も限定的であるため、盲信せず慎重な判断が必要です。

AIによる退職計画と資産運用の落とし穴の分析・解説

AIによる退職資金計画の普及は、金融アドバイスの「民主化」ではなく、かえって個人の経済的自立を脅かすパラダイムシフトを引き起こす懸念があります。

AIが依存する学習データはウォール街の利益構造を反映しており、顧客の資産最大化ではなく、金融機関の運用残高拡大に最適化される傾向があるからです。

今後、この技術は個人の判断力を奪う「最適化の罠」として機能するでしょう。

計算結果に満足し、複雑な税務や長寿リスクを軽視するユーザーが急増すれば、将来的に深刻な生活困窮者が大量に発生する可能性があります。

展望としては、AIは助言者ではなく、あくまで自身の現状を可視化するための「電卓」という限定的な位置付けに留まるべきです。

真に有益な経済的自立には、AIが提示する平均値ではなく、個人の生存確率を極限まで考慮した法的責任を伴う対面型の戦略が、これまで以上に不可欠なものとなります。

※おまけクイズ※

Q. 記事内で、AIが退職計画の助言として不完全である理由の一つとして挙げられているのはどれですか?

ここを押して正解を確認

正解:学習データがウォール街の慣習に基づき、特定の利益に偏る恐れがあるため

解説:記事の序盤で言及されています。AIが利用するデータは資産運用会社の利益を優先する傾向があり、個人の利益を必ずしも考慮していない点が指摘されています。

まとめ

AIによる退職資金計画の活用が進んでいますが、盲信は禁物です。AIは複雑な税制や長寿リスクの把握が不十分なうえ、学習データの偏りにより金融機関側の利益が優先される懸念もあります。AIはあくまで現状を可視化する「電卓」と捉え、最終的な判断には法的責任を伴う専門家のアドバイスを併用すべきでしょう。技術の利便性を享受しつつも、批判的な視点を持ち、自分の将来を安易にアルゴリズムへ委ねない慎重さが求められています。

関連トピックの詳細はこちら